ビジネスわかったランド (経理)

流動負債関連の仕訳

[未払費用] 未払費用を処理した

設例

当社は3月末決算法人であり、次の決算月における処理を行なう。

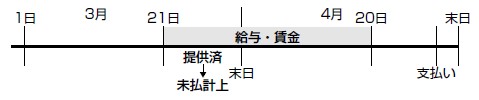

- 当社の給与・賃金は、毎月21日から翌月20日までの分を翌月の25日に支払うこととしている。決算月の翌月の給与の支払総額は240万円であり、決算月の21日から末日に対応する給与の額は75万円と計算された。

- 親会社から駐車場として借りている地代200,000円は、本来、毎月16日から翌月15日の賃貸料を翌月の20日に振り込むこととなっており、半月分(100,000円)を費用計上する。

- 親会社から年利3%で借りている3,000万円については、年1回(9月末)その金利を支払う契約(利息は後払い)としている。当期分の10月から決算月までの金利を計上する。

仕訳

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 1. | 給与・賃金 | 750,000 | 未払費用 | 750,000 |

| 2. | 支払地代 | 100,000 | 未払費用 | 100,000 |

| 3. | 支払利息 | 450,000 | 未払費用 | 450,000 |

計算

| 設例(3) | 30,000,000円×3%× | 6月 | = | 450,000円 |

| 12月 |

解説

たとえば、(1)の取引を図にすると、次のようになります。

著者:千田喜造(税理士)