ビジネスわかったランド (経理)

流動負債関連の仕訳

[賞与引当金] 賞与引当金を計上した

設例

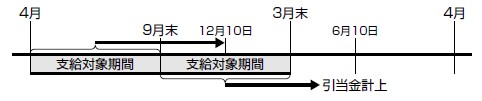

当社(3月末決算)の賞与支給規定では、支給時期と対象期間は、4月から9月までの分をその年の12月10日に支給し、10月から翌年の3月までの分を翌年の6月10日に支給することとなっている。

決算にあたり、前年の10月から3月まで在籍している従業員に対して、来期6月に支払う賞与は300万円であり、これを繰り入れた。

決算にあたり、前年の10月から3月まで在籍している従業員に対して、来期6月に支払う賞与は300万円であり、これを繰り入れた。

仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 賞与引当金繰入額 | 3,000,000 | 賞与引当金 | 3,000,000 |

解説

賞与は、本来は「たくさん儲かった」時に支払われるものでしたが、「夏の手当」「冬の手当」と呼ばれることがあるように、それを支払うことが慣行化し、また、給与規定等にその支給が定められることが多くなっています。特に賞与に関する支給規定がある場合、従業員が賞与の対象期間に勤務していれば、その従業員に対する賞与支給の債務も確定します。

設例の場合、当期の10月1日から3月末まで勤務した者については、賞与支給規定によって、翌期の6月10日に賞与を支払わなければなりませんから、その金額を繰り入れる仕訳を行ないます。

会計上、来期(6月10日)に支払う賞与は来期の費用ではなく、当期の費用ということで、債務を引き当てますが、税務上、この繰入れの費用は、事業年度終了の日から1か月以内に支払われるもので、従業員に対して明らかに確定しているものである等、一定の要件を満たすもの以外損金と認められません。

設例の場合、当期の10月1日から3月末まで勤務した者については、賞与支給規定によって、翌期の6月10日に賞与を支払わなければなりませんから、その金額を繰り入れる仕訳を行ないます。

会計上、来期(6月10日)に支払う賞与は来期の費用ではなく、当期の費用ということで、債務を引き当てますが、税務上、この繰入れの費用は、事業年度終了の日から1か月以内に支払われるもので、従業員に対して明らかに確定しているものである等、一定の要件を満たすもの以外損金と認められません。

著者:千田喜造(税理士)