ビジネスわかったランド (経理)

純資産関連の仕訳

[利益剰余金] 利益剰余金を任意積立金とした

設例

当社(資本金4,000万円)は、定時株主総会により、繰越利益剰余金3,000万円(うち当期純利益2,000万円)から、金銭による配当金200万円、配当準備積立金500万円、別途積立金1,000万円を決議した。なお、前期からの繰越の残高は、資本準備金400万円、利益準備金800万円、自己株式200万円である。

仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 繰越利益剰余金 | 17,000,000 | 未払配当金 配当準備積立金 別途積立金 |

2,000,000 5,000,000 10,000,000 |

解説

株主総会等において、繰越利益剰余金の処分を諮る際に、「○○積立金」 とする場合があります。この場合、その分の積立金相当額が企業に「内部留保」されるという意味での積立金となります。

資本準備金や利益準備金が法律によって計上することが定められている 「法定準備金」であるのに対して、これらの積立金は個々の会社が剰余金の処分について、任意に積み立てることと決議した「任意積立金」といわ れています。

◎任意積立金の種類と性格

任意なので、さまざまな種類の積立金が存在しますが、設例の配当準備積立金は、配当を毎期安定させるための積立金で、配当という目的があ り、原則的には、安定した配当ができない時に取り崩されるという目的積立金といえます。一方、別途積立金は、積立の目的を特定せず、その取崩しも比較的柔軟な積立金といえるでしょう。

これらの任意積立金は、「利益剰余金」における「その他利益剰余金」 の中にそれぞれの勘定科目で表示されます。

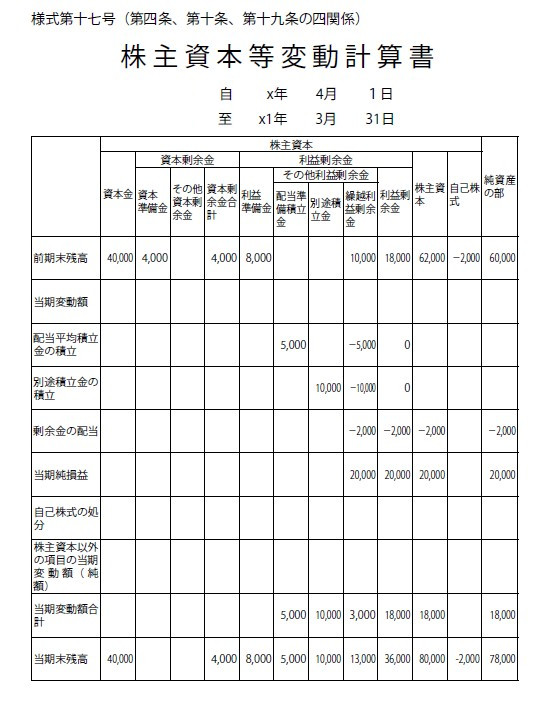

上記仕訳を「株主資本等変動計算書」に表わすと以下の通りです。

資本準備金や利益準備金が法律によって計上することが定められている 「法定準備金」であるのに対して、これらの積立金は個々の会社が剰余金の処分について、任意に積み立てることと決議した「任意積立金」といわ れています。

◎任意積立金の種類と性格

任意なので、さまざまな種類の積立金が存在しますが、設例の配当準備積立金は、配当を毎期安定させるための積立金で、配当という目的があ り、原則的には、安定した配当ができない時に取り崩されるという目的積立金といえます。一方、別途積立金は、積立の目的を特定せず、その取崩しも比較的柔軟な積立金といえるでしょう。

これらの任意積立金は、「利益剰余金」における「その他利益剰余金」 の中にそれぞれの勘定科目で表示されます。

上記仕訳を「株主資本等変動計算書」に表わすと以下の通りです。

著者:千田喜造(税理士)