ビジネスわかったランド (経理)

流動負債関連の仕訳

[法人税等未払金] 法人税等の確定額を計上した

設例

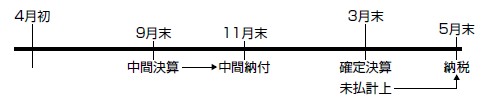

- 3月末決算の結果、当期分の法人税等は国税800万円、法人県民税80万、法人事業税120万円、法人市民税180万円となった。なお中間に納付した法人税300万円、法人県民税30万円、法人事業税50万円、法人市民税80万円が「仮払法人税等」として流動資産の部に計上されている。

- (1)の決算で計上した法人税等未払金を、翌期に普通預金から支払った。

仕訳

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 1. | 法人税、住民税及び事業税 | 11,800,000 | 仮払法人税等 法人税等未払金 |

4,600,000 7,200,000 |

| 2. | 法人税等未払金 | 7,200,000 | 普通預金 | 7,200,000 |

解説

会計上の「利益」を基とし、正確には、その利益に税務上の加算・減産を加味した「所得」の額に応じて増減するのが、次の税金です。

ア)国が賦課する法人税

イ)都道府県が賦課する法人都道府県民税

ウ)法人事業税(外形標準課税も導入されている)

エ)市町村が課税する法人市民税

以下、この4つをまとめて法人税等といいますが、その事業年度に確定した法人税等の額のうち、中間納税した法人税等を差し引いた額、つまり「法人税等の未払分」を、法人税等未払金の勘定科目で処理します。

ア)国が賦課する法人税

イ)都道府県が賦課する法人都道府県民税

ウ)法人事業税(外形標準課税も導入されている)

エ)市町村が課税する法人市民税

以下、この4つをまとめて法人税等といいますが、その事業年度に確定した法人税等の額のうち、中間納税した法人税等を差し引いた額、つまり「法人税等の未払分」を、法人税等未払金の勘定科目で処理します。

著者:千田喜造(税理士)