ビジネスわかったランド (経理)

流動資産関連の仕訳

[棚卸資産] 売上に対応する原価はいくらか

設例

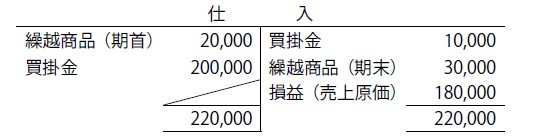

当社はa商品の販売を業としている。

- A商店よりa商品200,000円を仕入れ、代金は掛とした。

- a商品の一部に瑕疵があり、10,000円を返品した。

- B商店にa商品を売上げ、代金250,000円は掛とした。

- 期末時のa商品の棚卸高は30,000円であった。なお、期首の棚卸高は20,000円である(三分法による、なお簡略化のため、消費税等は考慮しない)。

仕訳

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 1. | 仕入 | 200,000 | 買掛金 | 200,000 |

| 2. | 買掛金 | 10,000 | 仕入 | 10,000 |

| 3. | 売掛金 | 250,000 | 売上 | 250,000 |

| 4. | 仕入 商品(期末商品) |

20,000 30,000 |

商品(期首商品) 仕入 |

20,000 30,000 |

解説

商品・製品の売買に係る記帳方法として、総記法、分記法、三分法がありますが、三分法が最も基本的・一般的といえるでしょう。

三分法は、商品等の取得を費用の発生ととらえ、その取得価額をもって仕入とし、一方、商品等の売却を収益の発生ととらえて、その売却価額を持って売上とします。そして、期末ごとに棚卸高としてとらえた金額を繰越商品とし、期首と期末の繰越商品をそれぞれ仕入勘定へ振り替えることにより、仕入という勘定科目の中で、当期の売上高に対応する売上原価が間接的に把握されることになります。

三分法は、商品等の取得を費用の発生ととらえ、その取得価額をもって仕入とし、一方、商品等の売却を収益の発生ととらえて、その売却価額を持って売上とします。そして、期末ごとに棚卸高としてとらえた金額を繰越商品とし、期首と期末の繰越商品をそれぞれ仕入勘定へ振り替えることにより、仕入という勘定科目の中で、当期の売上高に対応する売上原価が間接的に把握されることになります。

著者:千田喜造(税理士)