ビジネスわかったランド (経理)

流動資産関連の仕訳

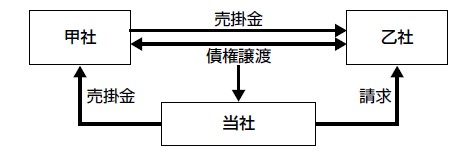

[売掛金] 売掛債権を譲渡した

設例

- 当社は、甲社に対する売掛金50万円を回収するため、同社が乙社に対して所有している売掛金50万円について、当該債権を当社に譲渡する公正証書を甲社と乙社において作成依頼し、了解を得て、同証書を受け取った。

- 当社は、同証書を乙社に呈示し、小切手により支払いを受けた。

仕訳

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 1. | 未収入金 | 500,000 | 売掛金 | 500,000 |

| 2. | 現金 | 500,000 | 未収入金 | 500,000 |

解説

設例のように、債権回収の手段として、よく使われるのが債権譲渡です。債権譲渡とは、債権の同一性を保ちながら、移転させる契約をいいます。

債権譲渡により、商品等の売買による債権である売掛金が、それ以外の資産の売却代金である未収入金に振り替わります。

このような手続きに際しては、債権の譲渡は、譲渡人(甲社)が債務者(乙社)に通知をし、または債務者が承諾をしなければ、債務者その他の第三者に対抗することができないこととされています。

そして、この通知または承諾は、確定日付のある証書によってしなければならず、公正証書や内容証明郵便という書面を作成する必要があります。

●消費税処理のポイント

売掛金の譲渡は、単なる資本の移動と考え、非課税となっています。

著者:千田喜造(税理士)