ビジネスわかったランド (経理)

流動資産関連の仕訳

[売掛金] 売掛金を相殺した

設例

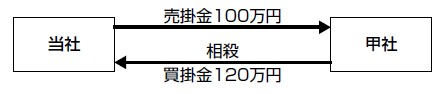

- 当社は、甲社に対する売掛金100万円と同社に対する買掛金120万円を相殺し、差額を小切手で支払った。

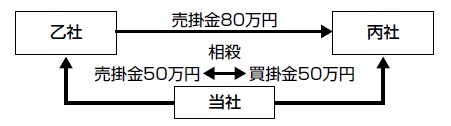

- 当社は、乙社に対する売掛金50万円の回収が滞っている。そこで、同社が丙社に対して所有している売掛金80万円について、当社が丙社に対する買掛金50万円と相殺することとした。

仕訳

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 1. | 買掛金 | 1,200,000 | 売掛金 当座預金 |

1,000,000 200,000 |

| 2. | 買掛金 | 500,000 | 売掛金 | 500,000 |

解説

設例(1)

設例(2)

債権回収の手段として、相殺によって債権を回収することがあります。

設例(1)のように、一般的に同一の取引先に対して、債権と債務が存在する場合は、「2人が互いに」債務を負担しあい、決済の手間を省略することがあります。これを「相殺」といいます。

設例(2)の場合は、相殺の例外として行なわれる「第三者との相殺」になります。

設例(2)

債権回収の手段として、相殺によって債権を回収することがあります。

設例(1)のように、一般的に同一の取引先に対して、債権と債務が存在する場合は、「2人が互いに」債務を負担しあい、決済の手間を省略することがあります。これを「相殺」といいます。

設例(2)の場合は、相殺の例外として行なわれる「第三者との相殺」になります。

著者:千田喜造(税理士)