ビジネスわかったランド (経理)

流動資産関連の仕訳

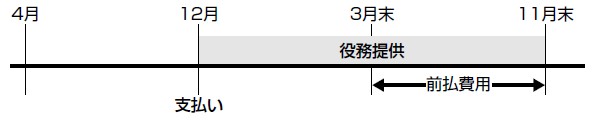

[前払費用] 1年分の地代を支払った

設例

- ○年12月1日、1年分の本社建物の支払地代240万円を小切手で支払った。当社は3月末決算である。

- 決算における処理を必要に応じて行なう。

仕訳

| (1) | 借方 | 貸方 | ||

|---|---|---|---|---|

| 1. | 支払地代 | 2,400,000 | 当座預金 | 2,400,000 |

| 2. | 前払費用 | 1,600,000 | 支払地代 | 1,600,000 |

| (2) | 借方 | 貸方 | ||

|---|---|---|---|---|

| 1. | 支払地代 前払費用 |

800,000 1,600,000 |

当座預金 | 2,400,000 |

| 2. | 仕訳なし | |||

解説

前払費用とは、一定の契約に基づき継続的に役務の提供を受けるために支出した費用のうちその事業年度終了の時においてまだ提供を受けていない役務に対応するものをいいます。具体的には、支払利息、地代・家賃、リース料、保険料等が挙げられます。

前払費用の処理方法には、支出時に全額費用化して、決算時に振り替える方法(仕訳1)と、支出時に当期の「費用」となる金額と、翌期以降の「資産」の金額に分けて処理する方法(仕訳2)があります。また、法人税では、短期前払費用(支払った日から1年以内に提供を受ける役務に係るもの)については、継続処理を要件として、その全額を、支払った日の属する事業年度の損金の額に算入する処理も認められます。

前払費用の処理方法には、支出時に全額費用化して、決算時に振り替える方法(仕訳1)と、支出時に当期の「費用」となる金額と、翌期以降の「資産」の金額に分けて処理する方法(仕訳2)があります。また、法人税では、短期前払費用(支払った日から1年以内に提供を受ける役務に係るもの)については、継続処理を要件として、その全額を、支払った日の属する事業年度の損金の額に算入する処理も認められます。

著者:千田喜造(税理士)