ビジネスわかったランド (経理)

流動資産関連の仕訳

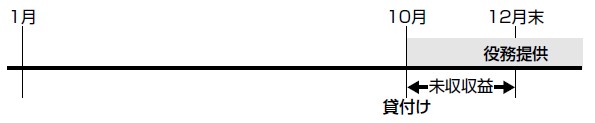

[未収収益] 貸付金の利息が未収となっている

設例

- ○年10月1日、仕入先の甲社より、短期資金1,000万円の融資を依頼され、利息は年利6%相当額を元金返済時に一括支払いという約束で貸し付けている(仕訳処理済み)。3か月を経過し、決算日となったが、まだ甲社からの返済は受けていない。当社は暦年決算である。

- 翌期首の処理を行なった。

仕訳

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 1. | 未収収益 | 150,000 | 受取利息 | 150,000 |

| 2. | 受取利息 | 150,000 | 未収収益 | 150,000 |

計算

| 1,000万円×6%× | 3月 | = | 150,000円 |

| 12月 |

解説

未収収益とは、一定の契約に基づき継続的に役務の提供を行なう場合、 既に提供した役務に対して、まだその対価が未収入のものをいいます。具体的には、受取支払利息、受取地代・家賃等が挙げられます。

未収収益は、一定の契約により、時間の経過とともに発生する収益であり、金額も確定していますから、計算期間の経過に応じて収益に計上する必要がありますが、法人税法では、金融・保険業以外の法人で、貸付金等から生ずる利子で支払期日が1年以内の一定の期間ごとに到来するものを継続して支払いを受けた日の属する年度の収益とする処理も認められます。

未収収益は、一定の契約により、時間の経過とともに発生する収益であり、金額も確定していますから、計算期間の経過に応じて収益に計上する必要がありますが、法人税法では、金融・保険業以外の法人で、貸付金等から生ずる利子で支払期日が1年以内の一定の期間ごとに到来するものを継続して支払いを受けた日の属する年度の収益とする処理も認められます。

著者:千田喜造(税理士)