ビジネスわかったランド (経理)

流動資産関連の仕訳

[棚卸資産] 商品の付随費用を計上した

設例

当社はa商品の販売を業としている。

- a商品1,000万円を仕入れた際に(仕訳処理済み)、手数料330,000円、横浜から倉庫までの運賃220,000円(税込み)がかかり、小切手で支払った。

- また、保管料110,000円を倉庫業者に小切手で支払った。

仕訳

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 1. | 仕入 仮払消費税等 |

500,000 50,000 |

当座預金 | 550,000 |

| 2. | 保管料 仮払消費税等 |

100,000 10,000 |

当座預金 | 110,000 |

解説

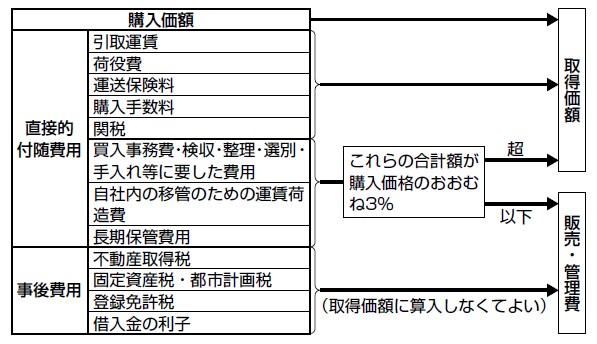

商品等をいくらで仕入れたか、つまり「取得価額」としなければならないものの処理には注意が必要です。つまり、商品そのものの代金以外であっても、仕入として計上しなければならないものもあります。

◎取得価額に含めるもの

◎取得価額に含めるもの

著者:千田喜造(税理士)