ビジネスわかったランド (経理)

流動資産関連の仕訳

[受取手形] 売上代金を為替手形で受け取った

設例

平成○年3月5日、当社(乙株式会社)は、株式会社B商店への売掛金220万円回収のため、株式会社B振り出し、C株式会社引受けの為替手形を受け取った。

仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 受取手形 | 2,200,000 | 売掛金 | 2,200,000 |

解説

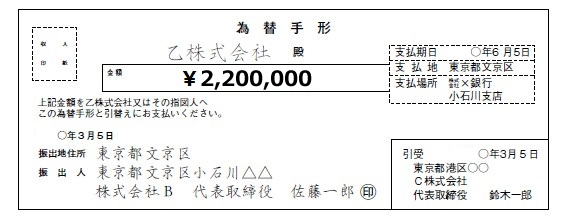

為替手形は次のような形式になります。

◎為替手形

手形の振出人(株式会社B)が名宛人(C株式会社)に対して、一定の期日に手形金額を受取人(乙株式会社)に支払うことを依頼する証券であり、

振出人=手形作成人 引受人(名宛人)=支払人 指図人=受取人

となっていて、振出人、名宛人、指図人の三者間の同時取引となります。

法的な側面からすると、約束手形と為替手形は、取引の形態が異なっていますが、会計上は、誰が振り出したかとか、誰が引き受けたかに関係なく、手形という債権を受け取ったという事実に着目して、受取手形という一つの勘定科目で処理します。

◎為替手形

手形の振出人(株式会社B)が名宛人(C株式会社)に対して、一定の期日に手形金額を受取人(乙株式会社)に支払うことを依頼する証券であり、

振出人=手形作成人 引受人(名宛人)=支払人 指図人=受取人

となっていて、振出人、名宛人、指図人の三者間の同時取引となります。

法的な側面からすると、約束手形と為替手形は、取引の形態が異なっていますが、会計上は、誰が振り出したかとか、誰が引き受けたかに関係なく、手形という債権を受け取ったという事実に着目して、受取手形という一つの勘定科目で処理します。

著者:千田喜造(税理士)