ビジネスわかったランド (経理)

流動資産関連の仕訳

[受取手形] 売上代金を約束手形で受け取った

設例

- 平成X年2月5日、当社(甲株式会社)は株式会社A商店への売上代金110万円(税込み)を手形(2か月)で受け取った。

- 上記手形を金融機関に預けた。

- 4月5日、上記手形が取り立てられ、普通預金に入金した。

仕訳

| 借方 | 貸方 | |||

|---|---|---|---|---|

| 1. | 受取手形 | 1,100,000 | 売上 仮受消費税等 |

1,000,000 100,000 |

| 2. | 仕訳なし | |||

| 3. | 普通預金 | 1,100,000 | 受取手形 | 1,100,000 |

解説

営業上の取引において、手形債権を受け取った場合に、その手形の受取りや、手形の決済を処理する際、受取手形勘定を使います。

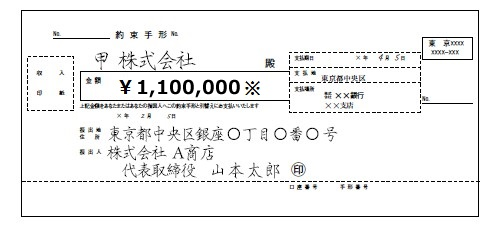

手形には、約束手形と為替手形の2種類があり、約束手形は次のような形式になります。

◎約束手形

手形の振出人(株式会社A商店)が名宛人(甲株式会社)に対して、一定の期日に一定の金額を支払うことを約束する証券であり、

振出人=手形作成人=支払人 名宛人=受取人

の二者間の取引となります。

手形には、約束手形と為替手形の2種類があり、約束手形は次のような形式になります。

◎約束手形

手形の振出人(株式会社A商店)が名宛人(甲株式会社)に対して、一定の期日に一定の金額を支払うことを約束する証券であり、

振出人=手形作成人=支払人 名宛人=受取人

の二者間の取引となります。

著者:千田喜造(税理士)