ビジネスわかったランド (経理)

営業外費用関連の仕訳

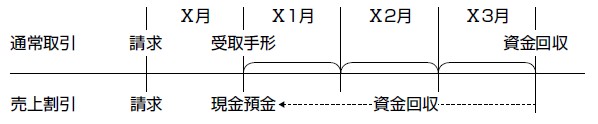

[売上割引] 期日到来前に入金があった

設例

当社は、得意先の各社とは、月末〆切りにて請求書を発行し、翌月末日 に、通常3か月(90日)の手形で回収しているが、早期に売掛金を回収し、資金繰りを改善するため、現金振込みの場合、売掛金の額の1%(税込)を割り引くことを通知したところ、得意先A社の売掛金200万円に対して、 同社が上記の条件で売掛金198万円の振込みがあった。

仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 普通預金 売上割引 仮受消費税等 |

1,980,000 18,182 1,818 |

売掛金 | 2,000,000 |

解説

売掛金の早期回収を目的として、従来の取引慣行とする期日到来前に入金(回収)があった場合の割引額を売上割引として処理します。

◎金融取引

この売上割引の性格は、債権の早期回収という一種の金融費用であり、売渡商品の量目不足、品質不良に伴う売上値引、一定数量または一定金額以上の売上に対する売上割戻し、商品等に瑕疵があった場合の売上戻し等とは異なり、営業外の損益項目となります。

●消費税処理のポイント

この勘定科目の性格は、金融費用の性格があり、本来、非課税とされる支払利息と同様に取り扱われるべきものですが、対価の返還等として、仮受消費税の減算処理を行ないます。

◎金融取引

この売上割引の性格は、債権の早期回収という一種の金融費用であり、売渡商品の量目不足、品質不良に伴う売上値引、一定数量または一定金額以上の売上に対する売上割戻し、商品等に瑕疵があった場合の売上戻し等とは異なり、営業外の損益項目となります。

●消費税処理のポイント

この勘定科目の性格は、金融費用の性格があり、本来、非課税とされる支払利息と同様に取り扱われるべきものですが、対価の返還等として、仮受消費税の減算処理を行ないます。

著者:千田喜造(税理士)