ビジネスわかったランド (経理)

販売費・一般管理費関連の仕訳

[交際費等] 社交団体の会費を支払った

設例

○×懇話会(主として会員の親睦を深める社交団体)に法人会員として入会した。入会金は52,500円、年会費63,000円であり現金で支払った。なお、消費税等は考慮しない。

仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 交際費 (または諸会費) |

115,500 | 現金 | 115,500 |

解説

社交団体の入会金・会費については、次のように定められています。

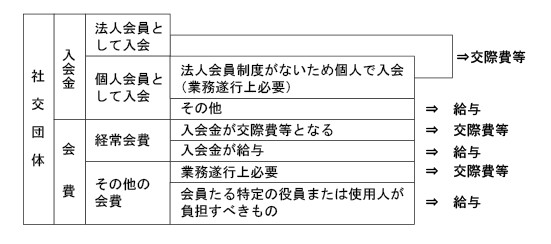

社交団体の「入会金」はゴルフクラブ等のような譲渡性(資産性)がないので、期間費用としますが、その団体の性格が「親睦」等であるところから、交際費等となります。また、その団体に法人会員の制度がないために、名義上は個人として入会する場合も同様です。

◎交際費等と給与の区分

入会金が交際費等として処理される場合は「経常会費」、「その他の会費」も、業務関連性から、交際費等となりますが、入会金が給与となる場合は「経常会費」、「その他の会費」についても給与になります。

社交団体の「入会金」はゴルフクラブ等のような譲渡性(資産性)がないので、期間費用としますが、その団体の性格が「親睦」等であるところから、交際費等となります。また、その団体に法人会員の制度がないために、名義上は個人として入会する場合も同様です。

◎交際費等と給与の区分

入会金が交際費等として処理される場合は「経常会費」、「その他の会費」も、業務関連性から、交際費等となりますが、入会金が給与となる場合は「経常会費」、「その他の会費」についても給与になります。

著者:千田喜造(税理士)