ビジネスわかったランド (経理)

販売費・一般管理費関連の仕訳

[給与] 出向社員に対する負担金を支払った

設例

当社Sに出向している使用人甲に対する給与負担金500千円を親会社Pに普通預金より振込みで支払った。

仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 給与 (または給与負担金) |

500,000 | 普通預金 | 500,000 |

解説

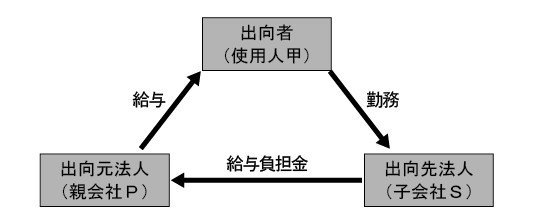

◎出向とは

一般的に「出向」とは、法人の使用人が在籍のまま他の法人に勤務することをいいます。給与に関しては、出向先法人が直接使用人甲に支給する形態も考えられますが、出向先法人から、出向者の給与相当額を「給与負担金」「経営指導料」等の名目で受け、出向元法人が出向者に支払う形態が多いようです。

◎給与負担金

この場合、使用人甲の現実の労務は出向先法人で提供されていますから、出向先法人が給与負担金等の名目で支払っても、実質上は、その出向者に対する給与と考えられます。設例では、出向先法人においても出向者は使用人であり、給与(雇用関係を重視して「給与負担金」とする場合もあります)で処理しますが、出向先において、役員の場合は、高額役員報酬、役員賞与といった問題に対して、注意が必要になります。

一般的に「出向」とは、法人の使用人が在籍のまま他の法人に勤務することをいいます。給与に関しては、出向先法人が直接使用人甲に支給する形態も考えられますが、出向先法人から、出向者の給与相当額を「給与負担金」「経営指導料」等の名目で受け、出向元法人が出向者に支払う形態が多いようです。

◎給与負担金

この場合、使用人甲の現実の労務は出向先法人で提供されていますから、出向先法人が給与負担金等の名目で支払っても、実質上は、その出向者に対する給与と考えられます。設例では、出向先法人においても出向者は使用人であり、給与(雇用関係を重視して「給与負担金」とする場合もあります)で処理しますが、出向先において、役員の場合は、高額役員報酬、役員賞与といった問題に対して、注意が必要になります。

著者:千田喜造(税理士)