ビジネスわかったランド (経理)

販売費・一般管理費関連の仕訳

[役員報酬] 役員報酬を期中に減額した

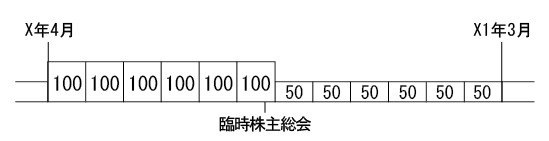

設例

当期(X年4月~X1年3月)は業績が悪化し、資金繰りも大変苦しくなったので、臨時株主総会の決議により、9月より社長Bの報酬を半分(100万円から50万円)に引き下げることとし、源泉所得税等5万円を控除して、普通預金から支払った。

仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 役員報酬 |

500,000 |

普通預金 預り金 |

450,000 50,000 |

解説

定期給与の額につき、期中に減額があった場合も、その事情により、損金とならない場合がありますが、会社の経営の状況が著しく悪化したこと等の理由により減額改定がされた場合は、その改定前後においてそれぞれ定期同額の給与と考えられます。

仮に、「著しい悪化等」でないにもかかわらず、役員の定期同額給与を引き下げた場合には、設例の場合、X年4月から9月までに支給された各定期給与100万円のうち、減額後の50万円を越える部分の金額50万円は定期同額給与とされないものと考えられます。

上記設例において、「著しい悪化等」であるか否かの判断は、実態により個別に判断されることになりますが、単に、営業目標の未達成などによる減額では、定期同額給与に該当しないものと考えられ、いずれにしても、役員の給与の改定には慎重な判断が必要です。

仮に、「著しい悪化等」でないにもかかわらず、役員の定期同額給与を引き下げた場合には、設例の場合、X年4月から9月までに支給された各定期給与100万円のうち、減額後の50万円を越える部分の金額50万円は定期同額給与とされないものと考えられます。

上記設例において、「著しい悪化等」であるか否かの判断は、実態により個別に判断されることになりますが、単に、営業目標の未達成などによる減額では、定期同額給与に該当しないものと考えられ、いずれにしても、役員の給与の改定には慎重な判断が必要です。

著者:千田喜造(税理士)