ビジネスわかったランド (経理)

売上収益関連の仕訳

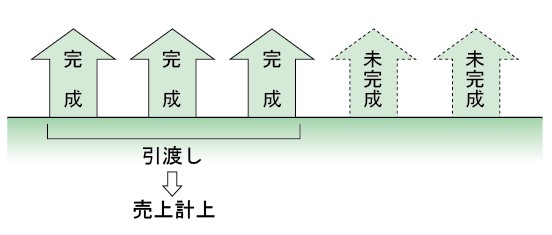

[完成工事高] 工事の一部が完成した(部分完成基準)

設例

当社(3月末決算法人)は、X年10月、株式会社乙より5棟の社宅新築工事を総額1億1000万円(消費税等込み)で請け負った。X1年3月末現在で3棟は完成引渡し済み(4月入金予定)で、残りの2棟はX1年5月の完成引渡しの予定である。

仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 完成工事未収入金 | 66,000,000 | 完成工事高 仮受消費税 |

60,000,000 6,000,000 |

解説

◎部分完成基準による収益計上

建築工事等の請負に関する売上は、工事進行基準が適用される場合を除けば、工事完成基準が原則となりますが、次のような場合には、その請負契約の全部が完了し、引き渡した部分に対応する売上を計上します。

建築工事等の請負に関する売上は、工事進行基準が適用される場合を除けば、工事完成基準が原則となりますが、次のような場合には、その請負契約の全部が完了し、引き渡した部分に対応する売上を計上します。

(1)一の契約により同種の建築工事を多量に請け負った場合で、その引渡し量に応じて工事代金を収入する旨の特約または慣習がある場合

(2)一個の建築工事でもその建築工事の一部が完成しその完成した部分を引き渡したつど、完成し引き渡した量または部分に応じて工事代金を収受する旨の特約や慣習がある場合

(2)一個の建築工事でもその建築工事の一部が完成しその完成した部分を引き渡したつど、完成し引き渡した量または部分に応じて工事代金を収受する旨の特約や慣習がある場合

著者:千田喜造(税理士)