ビジネスわかったランド (経理)

販売費・一般管理費関連の仕訳

[役員報酬] 役員報酬を期中に増額した

設例

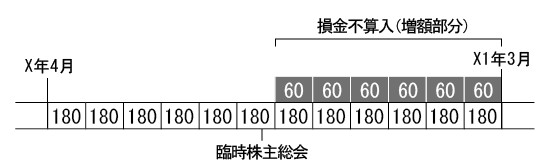

当期(X年4月~X1年3月)は業績が非常に好調であり、3期前から据え置きにしている役員報酬(180万円)につき、9月に臨時株主総会を開催して、10月より、役員報酬を240万円とし、源泉所得税等40万円を控除して、普通預金から支払った。なお、税務署に「事前確定届出給与の届出」は行なっていない。

仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 役員報酬 |

2,400,000 |

普通預金 預り金 |

2,000,000 400,000 |

解説

◎役員報酬の改定(通常の改定)

上記の仕訳について、会計処理上は問題ないのですが、税務上、10月からの上乗せ分の60万円は損金不算入とされます。これは、法人税法では、役員に対する給与は、毎月定額であることを原則とし、改定する場合は、事業年度開始の日から3月を経過する日(事業年度終了の日から3か月以内に開催される「定時株主総会において決定」された役員の給与を想定)までに行なうことを要請しています。

◎臨時の改定事由

3月を経過する日以降、増額改定が行なわれた場合でも、ア)職制上の地位の変更[平取締役から社長への就任]、イ)合併等による職務内容の大幅な変更、ウ)その他やむを得ない事情による変更等、その改定に合理的な理由がある場合は、その増額部分は損金算入できます。

上記の仕訳について、会計処理上は問題ないのですが、税務上、10月からの上乗せ分の60万円は損金不算入とされます。これは、法人税法では、役員に対する給与は、毎月定額であることを原則とし、改定する場合は、事業年度開始の日から3月を経過する日(事業年度終了の日から3か月以内に開催される「定時株主総会において決定」された役員の給与を想定)までに行なうことを要請しています。

◎臨時の改定事由

3月を経過する日以降、増額改定が行なわれた場合でも、ア)職制上の地位の変更[平取締役から社長への就任]、イ)合併等による職務内容の大幅な変更、ウ)その他やむを得ない事情による変更等、その改定に合理的な理由がある場合は、その増額部分は損金算入できます。

著者:千田喜造(税理士)