ビジネスわかったランド (経理)

年次決算

事業報告、附属明細書のつくり方

事業報告は、会社法施行前の営業報告書に該当し、株式会社の状況に関する重要な事項(計算書類、附属明細書、連結計算書類の内容となる事項を除く)等を記載する。附属明細書は、計算書類に係るものと、事業報告に関するものとがあり、いずれもそれぞれの内容を補足する重要事項を記載する。つくり方は、次のとおり。

<< 事業報告 >>

事業報告とは

事業報告は、会社法施行前の営業報告書に当たり、その期の企業活動および決算期末日現在の会社の状況を報告するための書類である。

会社法施行前、取締役は、貸借対照表、損益計算書、営業報告書、利益処分案の計算書類とその附属明細書を作成し、取締役会の承認を受けることが義務づけられていたが、施行後はこれらが「計算書類及び事業報告並びにこれらの附属明細書」として整理され、事業報告書は計算書類から除かれた。

そして、営業報告書のうち、会計に関する部分は計算書類に移行され、その他の部分が事業報告とされたため、会計監査人設置会社では、計算書類およびその附属明細書は監査役および会計監査人の監査対象となるが、事業報告およびその附属明細書については、会計監査人監査の対象外となっている。

事業報告の記載項目は、次のようになっている。

・会社の事業内容

・営業所、工場

・従業員の状況

・事業の経過・成果

・主な借入先・借入額

・対処すべき課題

・会社役員に関する事項

・主要な株主・議決権の数

なお、公開会社で、社外役員等設置会社、会計参与設置会社、会計監査人設置会社、「財務及び事業の方針の決定を支配する者のあり方に関する基本方針を定めている会社」は、上記項目に加えて特別開示項目の記載が要求されている。

事業報告の様式・記載例は

事業報告の様式は、法律上に定めはなく、上記項目が記載されていれば問題ない。しかも、会社法施行前の営業報告書の会計に関する部分を除き作成されるわけであるから、基本的に営業報告書の様式と大きく異なることはないと考えられる。次に営業報告書のひな型をもとに作成した「株式会社の現況に関する事項」の部分についての事業報告の記載例を紹介しておこう。

<< 附属明細書 >>

附属明細書とは

附属明細書は、貸借対照表、損益計算書、株主資本等変動計算書といった計算書類および事業報告の記載を補足するものである。

したがって、記載すべき項目については、計算書類の附属明細書と事業報告の附属明細書に分けて考える必要がある。なお、附属明細書は、電磁的記録による作成が認められており、特例有限会社については作成が免除されている。

計算書類の附属明細書の記載項目

貸借対照表、損益計算書、株主資本等変動計算書および個別注記表の内容を補足する重要な事項を記載するほか、次のような事項を記載する。

・有形固定資産および無形固定資産の明細

・引当金の明細

・販売費および一般管理費の明細

・関連当事者との取引に関する注記で省略した事項

計算書類の附属明細書の記載例として、引当金の明細を次に揚げておこう。

事業報告の附属明細書

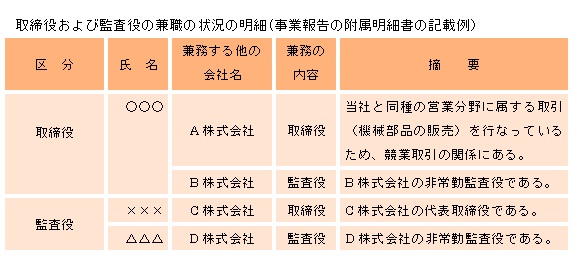

事業報告の附属明細書には、事業報告の内容を補足する重要な事項を記載する。公開会社には、会社役員の兼職の状況の明細の記載が義務づけられている。

現在のところ、記載例のひな型については公表されていないが、取締役および監査役の事務の状況の明細を例にとると、次のようになる。

著者

西山 浩(経営コンサルタント)

監修

税理士法人アクティブイノベーション

2013年1月末現在の法令等に基づいています。

<< 事業報告 >>

事業報告とは

事業報告は、会社法施行前の営業報告書に当たり、その期の企業活動および決算期末日現在の会社の状況を報告するための書類である。

会社法施行前、取締役は、貸借対照表、損益計算書、営業報告書、利益処分案の計算書類とその附属明細書を作成し、取締役会の承認を受けることが義務づけられていたが、施行後はこれらが「計算書類及び事業報告並びにこれらの附属明細書」として整理され、事業報告書は計算書類から除かれた。

そして、営業報告書のうち、会計に関する部分は計算書類に移行され、その他の部分が事業報告とされたため、会計監査人設置会社では、計算書類およびその附属明細書は監査役および会計監査人の監査対象となるが、事業報告およびその附属明細書については、会計監査人監査の対象外となっている。

事業報告の記載項目は、次のようになっている。

・会社の事業内容

・営業所、工場

・従業員の状況

・事業の経過・成果

・主な借入先・借入額

・対処すべき課題

・会社役員に関する事項

・主要な株主・議決権の数

なお、公開会社で、社外役員等設置会社、会計参与設置会社、会計監査人設置会社、「財務及び事業の方針の決定を支配する者のあり方に関する基本方針を定めている会社」は、上記項目に加えて特別開示項目の記載が要求されている。

事業報告の様式・記載例は

事業報告の様式は、法律上に定めはなく、上記項目が記載されていれば問題ない。しかも、会社法施行前の営業報告書の会計に関する部分を除き作成されるわけであるから、基本的に営業報告書の様式と大きく異なることはないと考えられる。次に営業報告書のひな型をもとに作成した「株式会社の現況に関する事項」の部分についての事業報告の記載例を紹介しておこう。

<< 附属明細書 >>

附属明細書とは

附属明細書は、貸借対照表、損益計算書、株主資本等変動計算書といった計算書類および事業報告の記載を補足するものである。

したがって、記載すべき項目については、計算書類の附属明細書と事業報告の附属明細書に分けて考える必要がある。なお、附属明細書は、電磁的記録による作成が認められており、特例有限会社については作成が免除されている。

計算書類の附属明細書の記載項目

貸借対照表、損益計算書、株主資本等変動計算書および個別注記表の内容を補足する重要な事項を記載するほか、次のような事項を記載する。

・有形固定資産および無形固定資産の明細

・引当金の明細

・販売費および一般管理費の明細

・関連当事者との取引に関する注記で省略した事項

計算書類の附属明細書の記載例として、引当金の明細を次に揚げておこう。

事業報告の附属明細書

事業報告の附属明細書には、事業報告の内容を補足する重要な事項を記載する。公開会社には、会社役員の兼職の状況の明細の記載が義務づけられている。

現在のところ、記載例のひな型については公表されていないが、取締役および監査役の事務の状況の明細を例にとると、次のようになる。

著者

西山 浩(経営コンサルタント)

監修

税理士法人アクティブイノベーション

2013年1月末現在の法令等に基づいています。