ビジネスわかったランド (経理)

原価計算

標準原価計算の流れ

要素ごとに原価標準を決め、差異を分析する

5つの手順で計算を進める

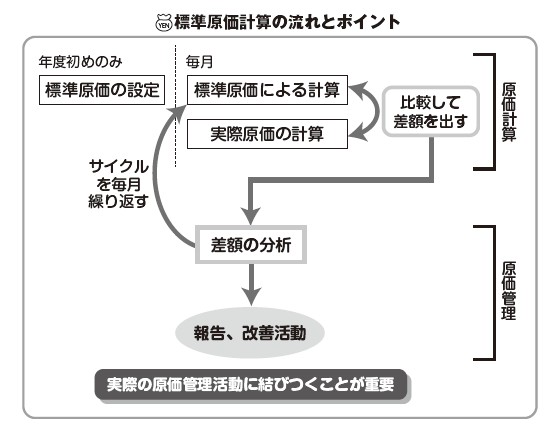

標準原価計算では、以下の手順で計算を進めていきます。

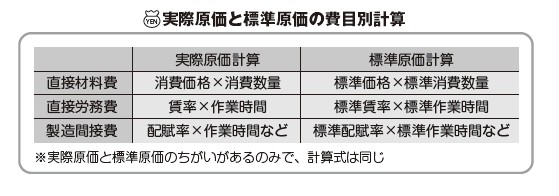

はじめの標準原価の設定では、材料費、労務費、経費、そして製造間接費の標準原価を設定します。ただ単に材料費の標準原価はいくらかと決めるわけではありません。「費目別計算」には、それぞれの費目について計算式がありますが、その式に分解して標準原価を決めておくのがポイントです。

具体的には、以下の計算式にある標準原価を設定することになります。

費目別計算と同じ式ですが、すべて標準原価に置き換わります。

直接材料費と直接労務費の標準原価はあるのに、直接経費がありません。なぜなら、実務では直接経費は外注加工賃のみとなるケースが多く、外注先との交渉で一定の金額が決まっており、他の原価のように生産過程の効率化を自社で行なう余地がないからです。

実際の業務では、標準原価の設定は年に1度の場合がほとんどで、月次の業務としては、(2)から行なうことになります。

また、(5)の差額の分析まで行なって終わりとしてしまうことも多く見られます。たしかに、原価計算としては(5)で終わりますが、その分析結果から生産効率の改善となる行動を起こしていくことが業務には必要です。

野口由美子(イージフ社フェロー、中央大学専門職大学院 国際会計研究科 元兼任講師)

5つの手順で計算を進める

標準原価計算では、以下の手順で計算を進めていきます。

(1) 標準原価を設定する

(2) 標準原価を使って原価を計算する

(3) 実際原価を計算する

(4) 標準原価と実際原価の差額を出す

(5) 差額の分析を行なう

(2) 標準原価を使って原価を計算する

(3) 実際原価を計算する

(4) 標準原価と実際原価の差額を出す

(5) 差額の分析を行なう

はじめの標準原価の設定では、材料費、労務費、経費、そして製造間接費の標準原価を設定します。ただ単に材料費の標準原価はいくらかと決めるわけではありません。「費目別計算」には、それぞれの費目について計算式がありますが、その式に分解して標準原価を決めておくのがポイントです。

具体的には、以下の計算式にある標準原価を設定することになります。

・標準直接材料費=標準価格×標準消費数量

・標準直接労務費=標準賃率×標準作業時間

・標準製造間接費=標準配賦率×標準作業時間など(配賦基準)

・標準直接労務費=標準賃率×標準作業時間

・標準製造間接費=標準配賦率×標準作業時間など(配賦基準)

費目別計算と同じ式ですが、すべて標準原価に置き換わります。

直接材料費と直接労務費の標準原価はあるのに、直接経費がありません。なぜなら、実務では直接経費は外注加工賃のみとなるケースが多く、外注先との交渉で一定の金額が決まっており、他の原価のように生産過程の効率化を自社で行なう余地がないからです。

実際の業務では、標準原価の設定は年に1度の場合がほとんどで、月次の業務としては、(2)から行なうことになります。

また、(5)の差額の分析まで行なって終わりとしてしまうことも多く見られます。たしかに、原価計算としては(5)で終わりますが、その分析結果から生産効率の改善となる行動を起こしていくことが業務には必要です。

野口由美子(イージフ社フェロー、中央大学専門職大学院 国際会計研究科 元兼任講師)