ビジネスわかったランド (経理)

原価計算

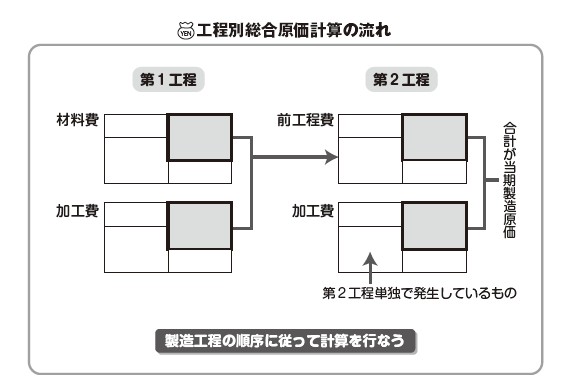

工程別総合原価計算の流れ

製造工程ごとに区切って計算する

より正確な計算ができ、ムダも管理できる

本項では、総合原価計算のなかで一番よく使われている工程別総合原価計算を説明します。たとえば、洋服をつくる場合、布を型に合わせて裁断し、縫製し、ボタンをつけるなどといった、いくつかの段階を経て完成します。そのような1つひとつの工程ごとに原価計算を行なうと、各工程で発生した原価をその状況に合わせて計算できますので、より正確になります。

また、工程別に原価を把握すれば、どの工程でムダが発生しているかということも管理できるので、原価管理にも有効です。

工程別の計算は、いくつかの工程ごとに、「単純総合原価計算」と同じ計算手順を繰り返していくという流れになります。

ただし、単純総合原価計算にはなかった用語として、前工程費(前の工程の加工作業が終了した分の原価)があります。たとえば、第1工程、第2工程という生産ラインがある場合、最初に、第1工程が終わった分の製品原価を計算しますが、それらはそのまま第2工程に投入されます。そして第2工程を経て、製品が完成することになります。

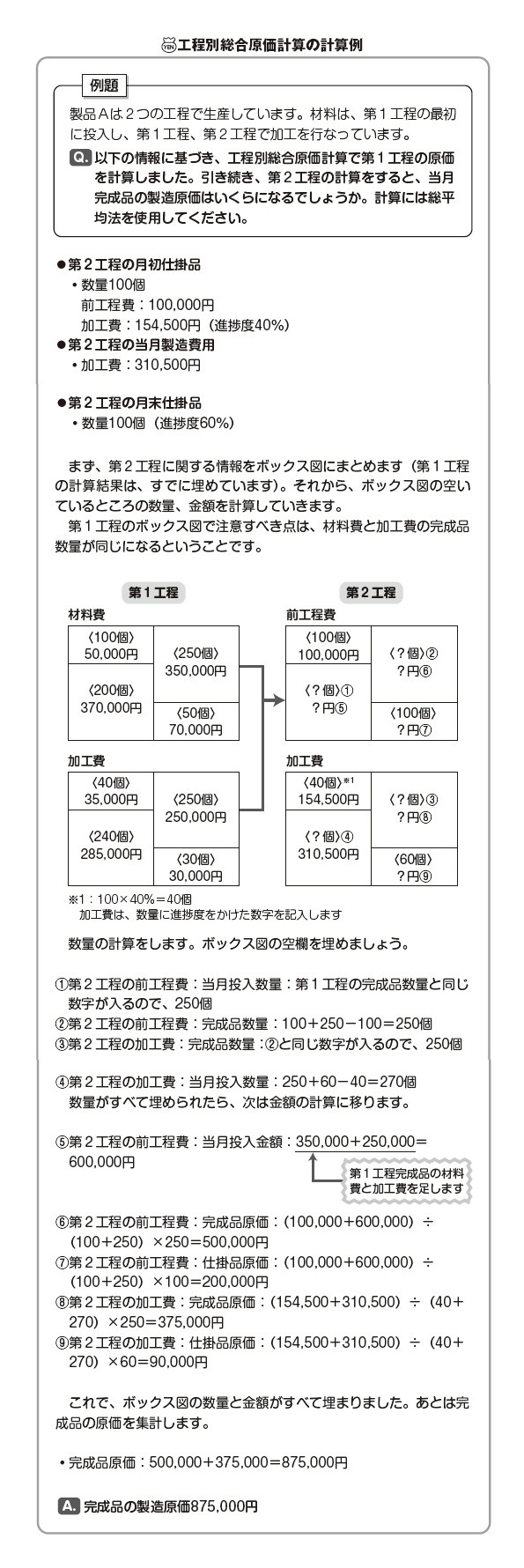

以下の計算例をみるとわかりますが、第1工程での「完成品原価」を計算し、それを第2工程に投入したうえで、さらに第2工程の完成品原価を計算していきます。

ポイントとなるのは前工程費の扱い方です。前工程費には第1工程の「材料費と加工費」が両方含まれますが、第2工程での前工程費の扱いは「材料費」と同じになります。材料費と同じように、工程の最初に投入され、進捗度を考慮しなくてよいからです。前工程費とは、たとえば第1工程で裁断された布そのものと考えてください。材料ですが、加工が進んでいる状態です。加工費がプラスされていますが、材料費と同じように工程の最初に投入されるので、進捗度を考慮する必要がないのです。

野口由美子(イージフ社フェロー、中央大学専門職大学院 国際会計研究科 元兼任講師)

より正確な計算ができ、ムダも管理できる

本項では、総合原価計算のなかで一番よく使われている工程別総合原価計算を説明します。たとえば、洋服をつくる場合、布を型に合わせて裁断し、縫製し、ボタンをつけるなどといった、いくつかの段階を経て完成します。そのような1つひとつの工程ごとに原価計算を行なうと、各工程で発生した原価をその状況に合わせて計算できますので、より正確になります。

また、工程別に原価を把握すれば、どの工程でムダが発生しているかということも管理できるので、原価管理にも有効です。

工程別の計算は、いくつかの工程ごとに、「単純総合原価計算」と同じ計算手順を繰り返していくという流れになります。

ただし、単純総合原価計算にはなかった用語として、前工程費(前の工程の加工作業が終了した分の原価)があります。たとえば、第1工程、第2工程という生産ラインがある場合、最初に、第1工程が終わった分の製品原価を計算しますが、それらはそのまま第2工程に投入されます。そして第2工程を経て、製品が完成することになります。

以下の計算例をみるとわかりますが、第1工程での「完成品原価」を計算し、それを第2工程に投入したうえで、さらに第2工程の完成品原価を計算していきます。

ポイントとなるのは前工程費の扱い方です。前工程費には第1工程の「材料費と加工費」が両方含まれますが、第2工程での前工程費の扱いは「材料費」と同じになります。材料費と同じように、工程の最初に投入され、進捗度を考慮しなくてよいからです。前工程費とは、たとえば第1工程で裁断された布そのものと考えてください。材料ですが、加工が進んでいる状態です。加工費がプラスされていますが、材料費と同じように工程の最初に投入されるので、進捗度を考慮する必要がないのです。

野口由美子(イージフ社フェロー、中央大学専門職大学院 国際会計研究科 元兼任講師)