ビジネスわかったランド (経理)

原価計算

製品の原価を計算する(1) ── 個別原価計算と総合原価計算

受注生産と見込み生産それぞれの形態に合った計算方法

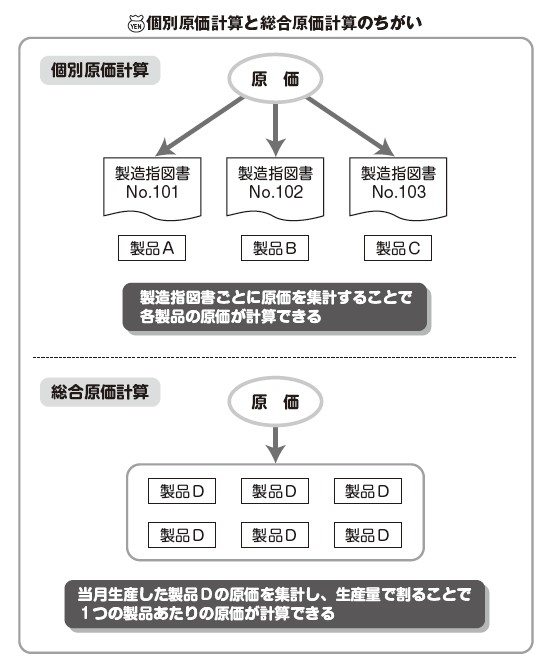

個別原価計算はオーダーメイドのイメージ

製品別の計算には、個別原価計算と総合原価計算という大きく2つの種類があります。

「個別原価計算」は、オーダーメイドのイメージです。注文ごとに仕様などが異なっている場合が多く、生産する製品・仕様などを指定する製造指図書*1が作成されます。実際に工場では、この製造指図書に従って生産を行なうことになり、その過程で発生する原価が「製造指図書単位」で集計されていくことになります。

総合原価計算は大量生産のイメージ

一方、「総合原価計算」は、大量生産のイメージです。見込みで大量生産されている状況なので、製造指図書はありません。同じ製品が大量に連続して生産されていくので、どこかで区切りをつけ、原価を集計して製品原価を計算しなくてはなりません。

総合原価計算では、原価計算期間において、材料などの原価がどれだけ投入されて、どれだけが完成したかという情報をもとにして原価を計算することになります。

個別原価計算、総合原価計算は、この基本形からいろいろなバリエーションに発展します。別項目で、単純個別原価計算*2、単純総合原価計算*3というそれぞれの基本形を説明します。

どの計算方法においても、いろいろな原価を費目別に分類して集計した計算結果を利用して、分類ごとに適切な方法で原価を製品に割り振って製品原価を計算していくのです。

*1 製造指図書…顧客からの注文に応じて、注文内容や納期などを記載した製造命令書

*2 単純個別原価計算…顧客からの注文ごとに製造指図書を発行し、製造指図書単位で計算する原価計算方法

*3 単純総合原価計算…1種類の製品を1つの工程で大量生産している場合に適用される原価計算方法

野口由美子(イージフ社フェロー、中央大学専門職大学院 国際会計研究科 元兼任講師)

個別原価計算はオーダーメイドのイメージ

製品別の計算には、個別原価計算と総合原価計算という大きく2つの種類があります。

「個別原価計算」は、オーダーメイドのイメージです。注文ごとに仕様などが異なっている場合が多く、生産する製品・仕様などを指定する製造指図書*1が作成されます。実際に工場では、この製造指図書に従って生産を行なうことになり、その過程で発生する原価が「製造指図書単位」で集計されていくことになります。

総合原価計算は大量生産のイメージ

一方、「総合原価計算」は、大量生産のイメージです。見込みで大量生産されている状況なので、製造指図書はありません。同じ製品が大量に連続して生産されていくので、どこかで区切りをつけ、原価を集計して製品原価を計算しなくてはなりません。

総合原価計算では、原価計算期間において、材料などの原価がどれだけ投入されて、どれだけが完成したかという情報をもとにして原価を計算することになります。

個別原価計算、総合原価計算は、この基本形からいろいろなバリエーションに発展します。別項目で、単純個別原価計算*2、単純総合原価計算*3というそれぞれの基本形を説明します。

どの計算方法においても、いろいろな原価を費目別に分類して集計した計算結果を利用して、分類ごとに適切な方法で原価を製品に割り振って製品原価を計算していくのです。

*1 製造指図書…顧客からの注文に応じて、注文内容や納期などを記載した製造命令書

*2 単純個別原価計算…顧客からの注文ごとに製造指図書を発行し、製造指図書単位で計算する原価計算方法

*3 単純総合原価計算…1種類の製品を1つの工程で大量生産している場合に適用される原価計算方法

野口由美子(イージフ社フェロー、中央大学専門職大学院 国際会計研究科 元兼任講師)