ビジネスわかったランド (経理)

原価計算

標準原価計算の目的とは

あるべき原価に近づくように現場の効率化を目指す

原価管理のために考案された

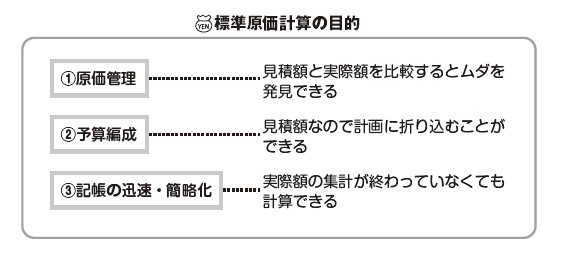

なぜ、実際の金額ではなく、わざわざ見積りの金額で原価計算を行なうのでしょうか。実際に発生した金額で計算すれば、正確な原価がわかるので十分なようにも考えられます。しかし、「原価管理」の観点からは、実際原価計算は十分ではありません。

標準原価計算は、原価管理のために考案されました。標準原価計算の目的は下の表にまとめましたので、参照してください。ここでは、原価管理について詳しく説明します。

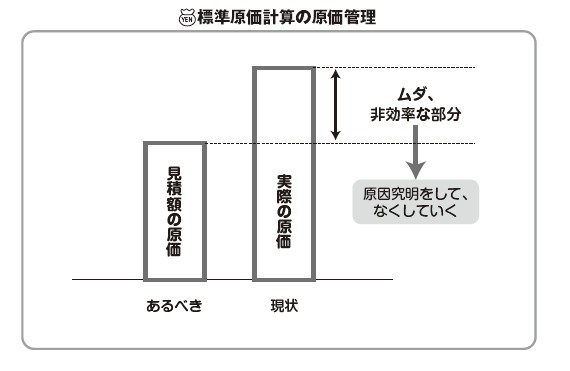

あるべき原価と実際の原価を比較する

標準原価計算は見積額で原価計算を行ないますが、見積額は「あるべき原価」、「工場の目標」となります。そのあるべき原価と実際の原価を比較します。実際の原価があるべき原価よりも大きくなってしまっていれば、それだけ生産過程でムダや非効率な部分があったということになります。

標準原価計算では、そのようなムダがあった場合、さらにその中身を分析して、どこのどのような活動によってそのムダが発生したのかを特定することができます。そこまでムダの発生原因を特定することができれば、その作業の責任者などに報告し、ムダをなくすための具体的な行動を起こすことができるのです。

たとえば、材料費の実際額があるべき原価よりも大きくなっていたとします。この原因は、材料の価格が当初の想定よりも高くなったから実際額が多くなったと考えられますし、生産過程でムダ遣いをしていて見積りよりも多く材料を使ってしまったという可能性もあります。

標準原価計算では、「価格が高くなってしまったのか」、「材料をムダ遣いしているのか」など、どのような原因で差が生じてしまったのかも特定することができるのです。

もし、価格が高くなったのであれば、購買部門に報告して、より安く材料を仕入れられるように取引先に交渉したり、他の代替できる安い材料を探したりするといった行動をとることになります。一方、材料のムダ遣いが原因であれば、材料が節約できるように作業内容などの見直しをしていくことになります。

野口由美子(イージフ社フェロー、中央大学専門職大学院 国際会計研究科 元兼任講師)

原価管理のために考案された

なぜ、実際の金額ではなく、わざわざ見積りの金額で原価計算を行なうのでしょうか。実際に発生した金額で計算すれば、正確な原価がわかるので十分なようにも考えられます。しかし、「原価管理」の観点からは、実際原価計算は十分ではありません。

標準原価計算は、原価管理のために考案されました。標準原価計算の目的は下の表にまとめましたので、参照してください。ここでは、原価管理について詳しく説明します。

あるべき原価と実際の原価を比較する

標準原価計算は見積額で原価計算を行ないますが、見積額は「あるべき原価」、「工場の目標」となります。そのあるべき原価と実際の原価を比較します。実際の原価があるべき原価よりも大きくなってしまっていれば、それだけ生産過程でムダや非効率な部分があったということになります。

標準原価計算では、そのようなムダがあった場合、さらにその中身を分析して、どこのどのような活動によってそのムダが発生したのかを特定することができます。そこまでムダの発生原因を特定することができれば、その作業の責任者などに報告し、ムダをなくすための具体的な行動を起こすことができるのです。

たとえば、材料費の実際額があるべき原価よりも大きくなっていたとします。この原因は、材料の価格が当初の想定よりも高くなったから実際額が多くなったと考えられますし、生産過程でムダ遣いをしていて見積りよりも多く材料を使ってしまったという可能性もあります。

標準原価計算では、「価格が高くなってしまったのか」、「材料をムダ遣いしているのか」など、どのような原因で差が生じてしまったのかも特定することができるのです。

もし、価格が高くなったのであれば、購買部門に報告して、より安く材料を仕入れられるように取引先に交渉したり、他の代替できる安い材料を探したりするといった行動をとることになります。一方、材料のムダ遣いが原因であれば、材料が節約できるように作業内容などの見直しをしていくことになります。

野口由美子(イージフ社フェロー、中央大学専門職大学院 国際会計研究科 元兼任講師)