ビジネスわかったランド (経理)

原価計算

標準原価計算とは何か

あるべき原価を最初に決めて計算をする

実際の金額ではなく、見積りの金額で計算する

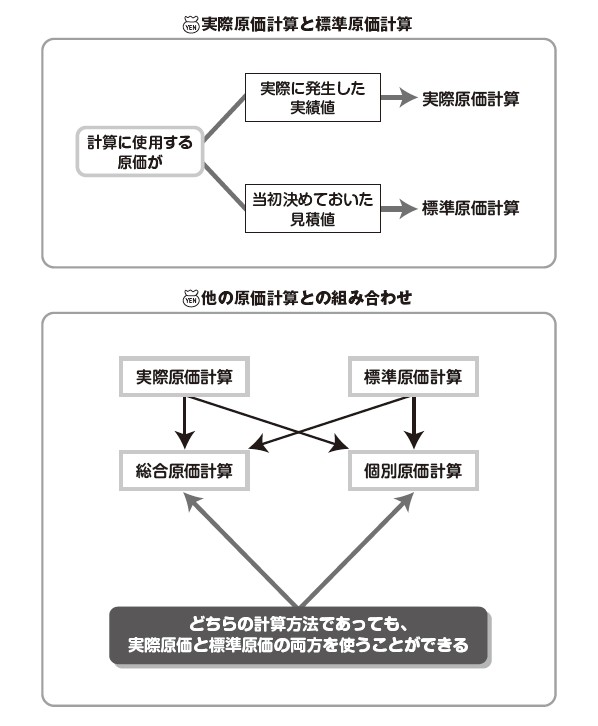

これまでの項目で説明した原価計算は、すべて実際原価計算*1です。計算例では、その月に実際に発生した原価情報をもとに製品原価を計算しました。このような計算を実際個別原価計算、実際総合原価計算などといいます。

一部、部門別計算のなかで「予定配賦」といって、実際発生額ではなく、予定配賦率で計算をした箇所がありましたが、この予定配賦では実際の作業時間などに予定配賦率をかけて部門費を計算しました。実際の作業時間などを使っているという点から、原価計算では実際額と同じ扱いをします。

これから説明するのは、標準原価計算*2で、実際の金額ではなく、見積りの金額(標準原価)で原価計算を行ないます。

見積りの金額で計算をするので、実際原価計算とはちがう問題があります。計算方法を説明するなかでも、これらの問題をどのように扱っているのか確認しながら進めますので、最初に説明しておきます。

見積りの金額をどのように決め、差額をどう扱うか

見積りの金額は、工場で何でも好きなように決めていいわけではありません。原価計算は財務会計とも関わっているので、財務会計で報告することができるように正確性が必要となります。あまりにも現実離れした見積額で原価を計算すると、正確性がなくなってしまいます。

この問題をクリアし、現実的な実際の原価に近い見積額を決めておくことができたとします。それでも、原価計算をしてみると実際額と見積額で必ず差が生じてしまいます。では、この差額はどう扱えばよいのでしょうか。実際原価計算ではまったく関係のなかった問題です。差額については、原因を究明して原価管理に役立てたり、製品や仕掛品などの各原価に配分して正確な原価を求めたりという手続きをとります。

*1 実際原価計算…実際に発生した原価による原価計算

*2 標準原価計算…見積りの原価(標準原価)による原価計算

野口由美子(イージフ社フェロー、中央大学専門職大学院 国際会計研究科 元兼任講師)

実際の金額ではなく、見積りの金額で計算する

これまでの項目で説明した原価計算は、すべて実際原価計算*1です。計算例では、その月に実際に発生した原価情報をもとに製品原価を計算しました。このような計算を実際個別原価計算、実際総合原価計算などといいます。

一部、部門別計算のなかで「予定配賦」といって、実際発生額ではなく、予定配賦率で計算をした箇所がありましたが、この予定配賦では実際の作業時間などに予定配賦率をかけて部門費を計算しました。実際の作業時間などを使っているという点から、原価計算では実際額と同じ扱いをします。

これから説明するのは、標準原価計算*2で、実際の金額ではなく、見積りの金額(標準原価)で原価計算を行ないます。

見積りの金額で計算をするので、実際原価計算とはちがう問題があります。計算方法を説明するなかでも、これらの問題をどのように扱っているのか確認しながら進めますので、最初に説明しておきます。

見積りの金額をどのように決め、差額をどう扱うか

見積りの金額は、工場で何でも好きなように決めていいわけではありません。原価計算は財務会計とも関わっているので、財務会計で報告することができるように正確性が必要となります。あまりにも現実離れした見積額で原価を計算すると、正確性がなくなってしまいます。

この問題をクリアし、現実的な実際の原価に近い見積額を決めておくことができたとします。それでも、原価計算をしてみると実際額と見積額で必ず差が生じてしまいます。では、この差額はどう扱えばよいのでしょうか。実際原価計算ではまったく関係のなかった問題です。差額については、原因を究明して原価管理に役立てたり、製品や仕掛品などの各原価に配分して正確な原価を求めたりという手続きをとります。

*1 実際原価計算…実際に発生した原価による原価計算

*2 標準原価計算…見積りの原価(標準原価)による原価計算

野口由美子(イージフ社フェロー、中央大学専門職大学院 国際会計研究科 元兼任講師)