ビジネスわかったランド (経理)

原価計算

部門別に原価を集計する「部門別計算」

製造間接費をより細かく正確に配賦できる

製造間接費がどの部門で消費されているのかを基準とする

単純個別原価計算では、製造間接費を1つの配賦基準で配賦しました。しかし、いろいろな内容の製造間接費を1つの基準で振り分けるというのは少し乱暴な方法ともいえます。

部門別計算では、間接費を部門ごとに集計して部門単位でそれぞれ配賦を行ないます。ですから、より細かく正確に配賦することが可能になります。

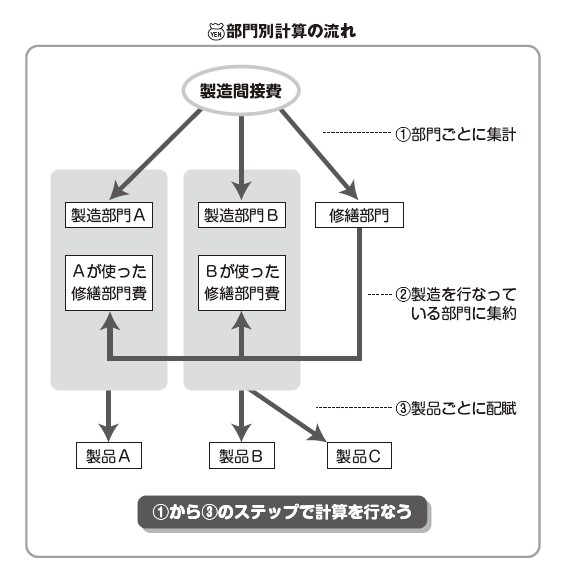

部門別計算では、「製造間接費が消費されている部門はどこか」ということを基準に、工場の各部門に間接費を集めていきます。そして、最終的に製造を行なっている部門に集約し、その部門の製造時間などで製造指図書に配賦します。

部門別計算はどのように行なうのか

部門別計算の流れを、例を挙げて説明します。工場内は、いろいろな作業をする部門に分かれています。たとえば、洋服をつくるといっても、布を裁断する、縫製するなど、通常、工場内では分業が行なわれており、製造に携わる部門がいくつかあります。それ以外にも、修繕部門や品質管理部門、経理部などの管理部門もあります。

まずは、各部門でどの間接費をどれだけ使っているかということを把握します。間接費は製造指図書との関連はみつけられませんが、部門とのひもづけはできるものが多くあります。たとえば、工場の建物の減価償却費は製造指図書と関連しませんが、部門については、部門の専有面積で分けるなど、適当な配賦基準を見つけられます。

部門ごとに集計ができたら、次はいろいろな部門のうち、製造を行なっている部門に各部門の製造間接費を集約していきます。製造を行なっている部門は製造時間など、製品への配賦基準が見出せますが、たとえば修繕部門には、そのような基準がありません。したがって、管理部門に集計された部門費をそのまま製品に配賦するのは無理があります。このような場合は、製造部門に修繕を行なった時間などに基づき配賦をして、製造部門の部門費といっしょに製品へ配賦するのです。

このように、部門別計算は段階をふんで、原価を配賦していくので手間がかかります。たしかに正確な計算はできますが、実際に部門別計算を採用するべきかは、この手間を考慮して判断するべきです。

野口由美子(イージフ社フェロー、中央大学専門職大学院 国際会計研究科 元兼任講師)

製造間接費がどの部門で消費されているのかを基準とする

単純個別原価計算では、製造間接費を1つの配賦基準で配賦しました。しかし、いろいろな内容の製造間接費を1つの基準で振り分けるというのは少し乱暴な方法ともいえます。

部門別計算では、間接費を部門ごとに集計して部門単位でそれぞれ配賦を行ないます。ですから、より細かく正確に配賦することが可能になります。

部門別計算では、「製造間接費が消費されている部門はどこか」ということを基準に、工場の各部門に間接費を集めていきます。そして、最終的に製造を行なっている部門に集約し、その部門の製造時間などで製造指図書に配賦します。

部門別計算はどのように行なうのか

部門別計算の流れを、例を挙げて説明します。工場内は、いろいろな作業をする部門に分かれています。たとえば、洋服をつくるといっても、布を裁断する、縫製するなど、通常、工場内では分業が行なわれており、製造に携わる部門がいくつかあります。それ以外にも、修繕部門や品質管理部門、経理部などの管理部門もあります。

まずは、各部門でどの間接費をどれだけ使っているかということを把握します。間接費は製造指図書との関連はみつけられませんが、部門とのひもづけはできるものが多くあります。たとえば、工場の建物の減価償却費は製造指図書と関連しませんが、部門については、部門の専有面積で分けるなど、適当な配賦基準を見つけられます。

部門ごとに集計ができたら、次はいろいろな部門のうち、製造を行なっている部門に各部門の製造間接費を集約していきます。製造を行なっている部門は製造時間など、製品への配賦基準が見出せますが、たとえば修繕部門には、そのような基準がありません。したがって、管理部門に集計された部門費をそのまま製品に配賦するのは無理があります。このような場合は、製造部門に修繕を行なった時間などに基づき配賦をして、製造部門の部門費といっしょに製品へ配賦するのです。

このように、部門別計算は段階をふんで、原価を配賦していくので手間がかかります。たしかに正確な計算はできますが、実際に部門別計算を採用するべきかは、この手間を考慮して判断するべきです。

野口由美子(イージフ社フェロー、中央大学専門職大学院 国際会計研究科 元兼任講師)