ビジネスわかったランド (経理)

原価計算

単純個別原価計算の流れ

個別原価計算は受注生産にマッチした方法

製造指図書ごとに原価を集計する

個別原価計算では、製造指図書ごとに原価を集計していきます。実際の流れとしては、いろいろな原価をまず「直接費」と「間接費」に分類し、それから製造指図書ごとへの集計に移ります。

直接費はそれぞれの製造指図書に関連づけることができるので、各製造指図書に集計していきます。間接費は直接費のように関連づけができないので、単純個別原価計算では、間接費をひとまとめにして割り振ります。

それぞれの製造指図書にすべての直接費、間接費を集計したところで、どの製造指図書が製品として完成したかを確認し、製造が完了した製造指図書の原価が「製品原価」ということになります。つくりかけである仕掛品の製造指図書に集計された原価は翌月に繰り越し、翌月以降、完成するまで継続して原価を集計していきます。

ちなみに、製造過程で失敗し不良品となってしまった場合は、その製造指図書に集計していた原価はすべて仕損の原価、仕損費となります。

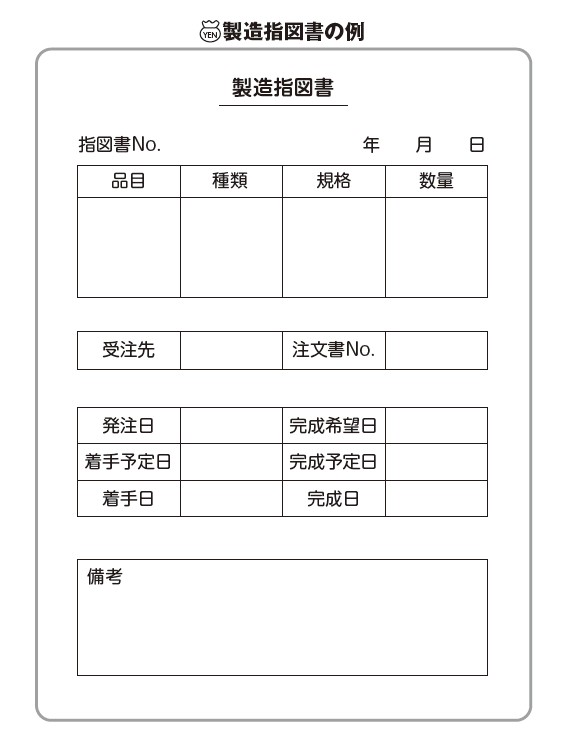

製造指図書には、すべての手続が記載される

以下に「製造指図書」の例を載せました。製造指図書には、どのような製品をいつまでに、どのようにつくるかという指示が書かれます。製造指図書は受注生産の際に活用されるので、多くの場合は、種類や規格が製造指図書ごとに異なっていて、細かく指定されることになります。

個別原価計算では、原価の集計も、製品と仕掛品などの区分もすべて製造指図書単位で行ないます。原価計算に関するすべての手続を製造指図書単位で行なうというのが個別原価計算の大きな特徴です。

別項目で総合原価計算について説明しますが、総合原価計算と対比すると、個別原価計算の特徴がよくわかると思います。

なお、実際に計算ができるようになるには、全体の流れを理解しておくことが重要です。全体を理解しないで計算方法だけに気をとられていると、自分が何を計算しているのかわからなくなり、正しい原価を計算するところまでたどり着きません。計算例を解くときも、自分が全体の流れのなかのどの計算を行なっているのかを意識するようにしてください。

野口由美子(イージフ社フェロー、中央大学専門職大学院 国際会計研究科 元兼任講師)

製造指図書ごとに原価を集計する

個別原価計算では、製造指図書ごとに原価を集計していきます。実際の流れとしては、いろいろな原価をまず「直接費」と「間接費」に分類し、それから製造指図書ごとへの集計に移ります。

直接費はそれぞれの製造指図書に関連づけることができるので、各製造指図書に集計していきます。間接費は直接費のように関連づけができないので、単純個別原価計算では、間接費をひとまとめにして割り振ります。

それぞれの製造指図書にすべての直接費、間接費を集計したところで、どの製造指図書が製品として完成したかを確認し、製造が完了した製造指図書の原価が「製品原価」ということになります。つくりかけである仕掛品の製造指図書に集計された原価は翌月に繰り越し、翌月以降、完成するまで継続して原価を集計していきます。

ちなみに、製造過程で失敗し不良品となってしまった場合は、その製造指図書に集計していた原価はすべて仕損の原価、仕損費となります。

製造指図書には、すべての手続が記載される

以下に「製造指図書」の例を載せました。製造指図書には、どのような製品をいつまでに、どのようにつくるかという指示が書かれます。製造指図書は受注生産の際に活用されるので、多くの場合は、種類や規格が製造指図書ごとに異なっていて、細かく指定されることになります。

個別原価計算では、原価の集計も、製品と仕掛品などの区分もすべて製造指図書単位で行ないます。原価計算に関するすべての手続を製造指図書単位で行なうというのが個別原価計算の大きな特徴です。

別項目で総合原価計算について説明しますが、総合原価計算と対比すると、個別原価計算の特徴がよくわかると思います。

なお、実際に計算ができるようになるには、全体の流れを理解しておくことが重要です。全体を理解しないで計算方法だけに気をとられていると、自分が何を計算しているのかわからなくなり、正しい原価を計算するところまでたどり着きません。計算例を解くときも、自分が全体の流れのなかのどの計算を行なっているのかを意識するようにしてください。

野口由美子(イージフ社フェロー、中央大学専門職大学院 国際会計研究科 元兼任講師)