ビジネスわかったランド (経理)

原価計算

標準原価の種類

理想的な原価、現実的な原価、いろいろなものがある

「現実的標準原価」を毎年見直すのが一般的

あるべき原価である標準原価には、以下のような種類があります。

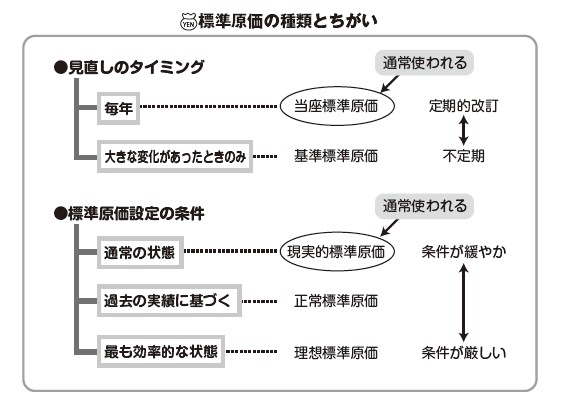

これら5つのうち、(1)と(2)は「標準原価を見直すタイミング」にちがいがあります。(1)当座標準原価は、毎年見直して標準原価を改訂するのに対して、(2)基準標準原価は、工場の生産体制に大きな変更がないかぎり改訂しません。実際の工場では、大きな変化はなくても、効率化を目指し、原価の発生の仕方も変わってくるものです。(2)基準標準原価ではそのような変化を標準原価に折り込むことができませんので、標準原価が現実と乖離してしまう可能性があります。原価管理や財務会計に使用するには、(1)当座標準原価が望ましいことになります。

次の3つは、「どのような条件のもとで標準原価を設定するか」という点についてちがいがあります。(3)現実的標準原価は“現実的”という言葉から想像できるように、普通に生産するという、通常の状態での標準原価を設定します。「普通に生産する」ということなので、通常起きてしまうような、仕損や手待ち時間なども含めて標準原価とします。

それに対して、(4)正常標準原価では統計的に考えます。過去長期にわたって集計した原価の実績値を平準化して標準原価とします。(3)現実的標準原価はいまの状況から標準原価を設定していきますが、(4)正常標準原価では過去の経験から標準原価を設定することになります。(4)正常標準原価でも将来の変化を加味しますが、将来も生産状況や経済環境が安定的であるときに適切な標準原価となります。

最後に挙げた(5)理想標準原価は、(3)現実的標準原価の対極にあるような標準原価です。理想的な条件のもとでの標準原価なので、仕損や手待ち時間といったムダは一切含めません。工場がラインをフルに動かし、最も効率のよい状況での標準原価になります。実際にはこうした理想的な状況になることはあり得ないので、正確な原価計算を行なううえでは不適切な標準原価です。そこで実務では、(3)現実的標準原価を使用することが多くなります。

標準原価にはいろいろな種類がありますが、(3)現実的標準原価を毎年見直すのが一般的です。

野口由美子(イージフ社フェロー、中央大学専門職大学院 国際会計研究科 元兼任講師)

「現実的標準原価」を毎年見直すのが一般的

あるべき原価である標準原価には、以下のような種類があります。

(1)

当座標準原価:会計年度ごとに見直し、設定し直す標準原価

(2) 基準標準原価:長期間にわたって継続して使用する標準原価で、大きな変化があったときのみ改訂する

(3) 現実的標準原価:通常の生産状況で達成可能な標準原価

(4) 正常標準原価:長期にわたる実績値を平準化し、将来の生産効率の変化を加味した標準原価

(5) 理想標準原価:技術的に達成可能な最大の操業度のもとで最も効率のよい状態での標準原価

(2) 基準標準原価:長期間にわたって継続して使用する標準原価で、大きな変化があったときのみ改訂する

(3) 現実的標準原価:通常の生産状況で達成可能な標準原価

(4) 正常標準原価:長期にわたる実績値を平準化し、将来の生産効率の変化を加味した標準原価

(5) 理想標準原価:技術的に達成可能な最大の操業度のもとで最も効率のよい状態での標準原価

これら5つのうち、(1)と(2)は「標準原価を見直すタイミング」にちがいがあります。(1)当座標準原価は、毎年見直して標準原価を改訂するのに対して、(2)基準標準原価は、工場の生産体制に大きな変更がないかぎり改訂しません。実際の工場では、大きな変化はなくても、効率化を目指し、原価の発生の仕方も変わってくるものです。(2)基準標準原価ではそのような変化を標準原価に折り込むことができませんので、標準原価が現実と乖離してしまう可能性があります。原価管理や財務会計に使用するには、(1)当座標準原価が望ましいことになります。

次の3つは、「どのような条件のもとで標準原価を設定するか」という点についてちがいがあります。(3)現実的標準原価は“現実的”という言葉から想像できるように、普通に生産するという、通常の状態での標準原価を設定します。「普通に生産する」ということなので、通常起きてしまうような、仕損や手待ち時間なども含めて標準原価とします。

それに対して、(4)正常標準原価では統計的に考えます。過去長期にわたって集計した原価の実績値を平準化して標準原価とします。(3)現実的標準原価はいまの状況から標準原価を設定していきますが、(4)正常標準原価では過去の経験から標準原価を設定することになります。(4)正常標準原価でも将来の変化を加味しますが、将来も生産状況や経済環境が安定的であるときに適切な標準原価となります。

最後に挙げた(5)理想標準原価は、(3)現実的標準原価の対極にあるような標準原価です。理想的な条件のもとでの標準原価なので、仕損や手待ち時間といったムダは一切含めません。工場がラインをフルに動かし、最も効率のよい状況での標準原価になります。実際にはこうした理想的な状況になることはあり得ないので、正確な原価計算を行なううえでは不適切な標準原価です。そこで実務では、(3)現実的標準原価を使用することが多くなります。

標準原価にはいろいろな種類がありますが、(3)現実的標準原価を毎年見直すのが一般的です。

野口由美子(イージフ社フェロー、中央大学専門職大学院 国際会計研究科 元兼任講師)