ビジネスわかったランド (経理)

原価計算

製品の原価を計算する(3) ── 総合原価計算のバリエーション

生産の仕方や製品の性質によって多岐にわたる

生産活動に合わせたさまざまな計算方法

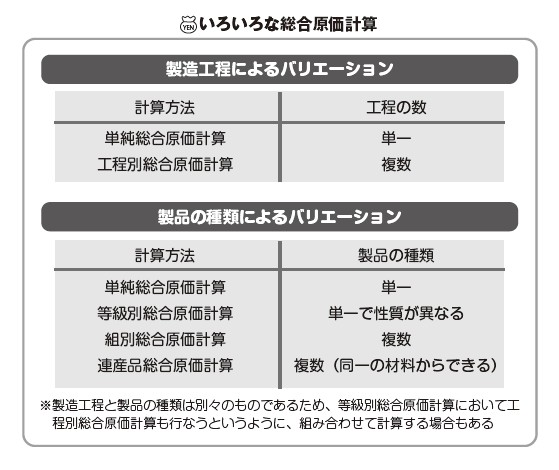

次に、総合原価計算のバリエーションを紹介します。総合原価計算は、個別原価計算よりも多くの種類があります。「単純総合原価計算」では、単一の製品を単一の工程で生産するという前提で計算します。ところが、実際の工場の生産体制はより複雑で、多品種の製品をつくる生産活動の実態に合わせた原価計算の方法がいろいろあります。

たとえば、工場での洋服の生産過程を考えると、布を裁断し、縫い合わせ、ボタンをつけて、というように、通常、製品はいろいろな作業段階を経て完成します。より正確な計算を行なうには、この段階ごとに原価を集計し、計算していくことが必要となります。段階、工程ごとに原価を計算する方法を「工程別総合原価計算」*1といいます。工程別総合原価計算については、別項目で詳しく紹介します。

また、大量生産といっても、ただ単にまったく同じ製品を生産しているとはかぎりません。たとえば、同じ洋服を大量生産しているとしても、サイズがちがうものをつくることになりますし、同じものでも装飾など一部分だけ異なったものをつくることもあります。そのようなちがいを原価計算上でも表わすための計算方法があります。サイズや一部の形がちがうものについては、等級で分ける計算をするので、「等級別総合原価計算」*2といいます。

その他に、1つの生産ラインで異なる種類の製品をつくることがあります。たとえば、洋服であれば、同じ生産ラインの設備を使ってあるときはセーターをつくり、その次にカーディガンをつくることもできます。このように、ちがう種類の製品を組(異なる製品グループ)で分けて計算をする方法を「組別総合原価計算」*3といいます。

これらとは別に、少し変わった方法で完成する製品もあります。たとえば、原油からガソリンを精製する際に重油や軽油、灯油などもとり出されます。ガソリンだけが必要であったとしても、精製の過程で重油などもできてしまいます。そして、重油や軽油などはそれ単独で販売することができます。

このように、製品を生産するときに不可避的にできるもので、製品として売ることができる場合、それらを連産品といいます。連産品に該当するものは少ないですが、「連産品総合原価計算」*4という計算方法があります。

*1 工程別総合原価計算…複数の工程がある場合に用いる原価計算方法

*2 等級別総合原価計算…同一の生産ラインでサイズなどが異なる同種の製品を大量に生産する場合に用いる原価計算方法

*3 組別総合原価計算…同一の生産ラインで異なる種類の製品を大量に生産する場合に用いる原価計算方法

*4 連産品総合原価計算…同一の原料から不可避的に異なる種類の製品を生産する場合に用いる原価計算方法

野口由美子(イージフ社フェロー、中央大学専門職大学院 国際会計研究科 元兼任講師)

生産活動に合わせたさまざまな計算方法

次に、総合原価計算のバリエーションを紹介します。総合原価計算は、個別原価計算よりも多くの種類があります。「単純総合原価計算」では、単一の製品を単一の工程で生産するという前提で計算します。ところが、実際の工場の生産体制はより複雑で、多品種の製品をつくる生産活動の実態に合わせた原価計算の方法がいろいろあります。

たとえば、工場での洋服の生産過程を考えると、布を裁断し、縫い合わせ、ボタンをつけて、というように、通常、製品はいろいろな作業段階を経て完成します。より正確な計算を行なうには、この段階ごとに原価を集計し、計算していくことが必要となります。段階、工程ごとに原価を計算する方法を「工程別総合原価計算」*1といいます。工程別総合原価計算については、別項目で詳しく紹介します。

また、大量生産といっても、ただ単にまったく同じ製品を生産しているとはかぎりません。たとえば、同じ洋服を大量生産しているとしても、サイズがちがうものをつくることになりますし、同じものでも装飾など一部分だけ異なったものをつくることもあります。そのようなちがいを原価計算上でも表わすための計算方法があります。サイズや一部の形がちがうものについては、等級で分ける計算をするので、「等級別総合原価計算」*2といいます。

その他に、1つの生産ラインで異なる種類の製品をつくることがあります。たとえば、洋服であれば、同じ生産ラインの設備を使ってあるときはセーターをつくり、その次にカーディガンをつくることもできます。このように、ちがう種類の製品を組(異なる製品グループ)で分けて計算をする方法を「組別総合原価計算」*3といいます。

これらとは別に、少し変わった方法で完成する製品もあります。たとえば、原油からガソリンを精製する際に重油や軽油、灯油などもとり出されます。ガソリンだけが必要であったとしても、精製の過程で重油などもできてしまいます。そして、重油や軽油などはそれ単独で販売することができます。

このように、製品を生産するときに不可避的にできるもので、製品として売ることができる場合、それらを連産品といいます。連産品に該当するものは少ないですが、「連産品総合原価計算」*4という計算方法があります。

*1 工程別総合原価計算…複数の工程がある場合に用いる原価計算方法

*2 等級別総合原価計算…同一の生産ラインでサイズなどが異なる同種の製品を大量に生産する場合に用いる原価計算方法

*3 組別総合原価計算…同一の生産ラインで異なる種類の製品を大量に生産する場合に用いる原価計算方法

*4 連産品総合原価計算…同一の原料から不可避的に異なる種類の製品を生産する場合に用いる原価計算方法

野口由美子(イージフ社フェロー、中央大学専門職大学院 国際会計研究科 元兼任講師)