ビジネスわかったランド (経理)

原価計算

製品の原価を計算する(2) ── 個別原価計算のバリエーション

工場内の部門に分けて原価計算をすることもできる

製造間接費をいかに振り分けるか

個別原価計算では、基本的に「直接費」は各製造指図書にそのまま集計しますが、「製造間接費」については、どの製造指図書にどれだけ振り分ければよいのかわかりません。

そこで、何か工夫して製造間接費の配賦(振り分け)をすることになります。この製造間接費の配賦の仕方に、いろいろなバリエーションがあるのです。

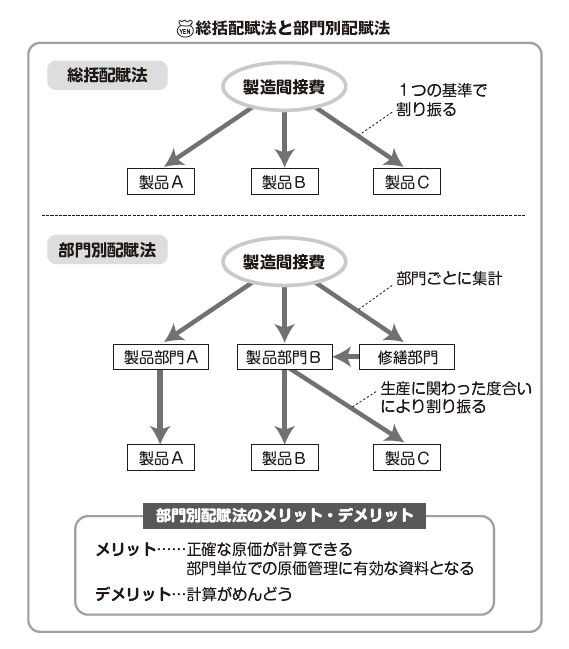

「単純個別原価計算」では、どのような生産活動が行なわれているかということとは関係なしに、一括して製造間接費を振り分けることになります。これを総括配賦法*1といいます。製造間接費の金額が小さければそれほど問題になりませんが、このような大雑把なやり方では正確な原価が把握できない場合もあります。

そこで、その製造間接費の振り分けを合理的に行なうために考えられた方法が部門別配賦法*2です。製造間接費は製品との関連を見出せない原価ですが、原価である以上、工場のどこかで発生したものです。どこで発生したものなのかを部門別に集計して、各部門が各製品をつくるのにどれだけ関わったのかという関与度合いによって、原価を製造指図書へ割り振っていくのです。

このような部門別配賦法による個別原価計算のことを、単純個別原価計算に対して、部門別個別原価計算*3といいます。

部門別個別計算のほうが正確な原価計算を行なえますが、計算は複雑になります。そこで実務では、「単純個別原価計算」をあえて使うというケースもあります。

製造原価に占める製造間接費の割合や計算の手間などを考慮して、どちらの計算方法を使うかを決めることになります。

*1 総括配賦法…工場全体の製造間接費について1つの配賦基準で計算する方法(単純個別原価計算で行なう方法)

*2 部門別配賦法…製造間接費について部門ごとに集計し、それぞれ別の配賦基準で計算する方法(部門別個別原価計算で行なう方法)

*3 部門別個別原価計算…複数の部門がある場合に、部門ごとに原価を分けて個別原価計算を行なう方法

野口由美子(イージフ社フェロー、中央大学専門職大学院 国際会計研究科 元兼任講師)

製造間接費をいかに振り分けるか

個別原価計算では、基本的に「直接費」は各製造指図書にそのまま集計しますが、「製造間接費」については、どの製造指図書にどれだけ振り分ければよいのかわかりません。

そこで、何か工夫して製造間接費の配賦(振り分け)をすることになります。この製造間接費の配賦の仕方に、いろいろなバリエーションがあるのです。

「単純個別原価計算」では、どのような生産活動が行なわれているかということとは関係なしに、一括して製造間接費を振り分けることになります。これを総括配賦法*1といいます。製造間接費の金額が小さければそれほど問題になりませんが、このような大雑把なやり方では正確な原価が把握できない場合もあります。

そこで、その製造間接費の振り分けを合理的に行なうために考えられた方法が部門別配賦法*2です。製造間接費は製品との関連を見出せない原価ですが、原価である以上、工場のどこかで発生したものです。どこで発生したものなのかを部門別に集計して、各部門が各製品をつくるのにどれだけ関わったのかという関与度合いによって、原価を製造指図書へ割り振っていくのです。

このような部門別配賦法による個別原価計算のことを、単純個別原価計算に対して、部門別個別原価計算*3といいます。

部門別個別計算のほうが正確な原価計算を行なえますが、計算は複雑になります。そこで実務では、「単純個別原価計算」をあえて使うというケースもあります。

製造原価に占める製造間接費の割合や計算の手間などを考慮して、どちらの計算方法を使うかを決めることになります。

*1 総括配賦法…工場全体の製造間接費について1つの配賦基準で計算する方法(単純個別原価計算で行なう方法)

*2 部門別配賦法…製造間接費について部門ごとに集計し、それぞれ別の配賦基準で計算する方法(部門別個別原価計算で行なう方法)

*3 部門別個別原価計算…複数の部門がある場合に、部門ごとに原価を分けて個別原価計算を行なう方法

野口由美子(イージフ社フェロー、中央大学専門職大学院 国際会計研究科 元兼任講師)