ビジネスわかったランド (経理)

利益計画・予算管理

資金予算の立て方のポイントは

資金予算は資金繰り予算と資本運用予算に分かれる。資金繰り予算は、通常の資金繰り表に、現金の動きの伴わない手形発行などを記入する欄もつくる。また、資金の過不足の原因をつかむため、資金運用予算をつくって、資産と負債のバランスをチェックする。

資金予算とは

短期的にみた場合には、資金の流動性を維持し、資金収支の均衡を図るための資金繰り予算と、資本効率運用を図り、調達と運用のバランスを図る資金運用予算に区分ができる。

いいかえれば、予算の数値をもって資金繰り表と資金運用表をつくることが、資金予算を立てることである。

安全性を1つの指標にする

経営分析を考えるとき、安全性を1つの指標とする。これは資金効率がよく、資金ショートを起こさないかどうかを見るためである。利益は上げているが、資金がない時期が1度でもあれば、資金不足となり、利益計画どころではなくなる。

資金繰り予算の機能

1.月によって変動する損益予算を基に、資金の需要時期を見積もる。

2.調達、あるいは運用すべき資金量と時期を把握する。

3.投資等の支出に必要な資金の過不足を見積もり、資金の支出時期を統制する。

4.予算管理において、統制するための指標として資金必要量をもって統制する。

損益予算との違い

損益予算は、発生主義によって組み立てられるが、資金繰り予算は現金主義によって表わされる。この期間のズレを構造的に資金繰り予算には、反映されねばならない。

販売計画における売上計画や回収計画は、受注より回収現金化までが連動されて立案されているはずである。しかし、現実的には、そこまで考えられていることは少ない。

この時間的な整合が、各項目予算と整合されているかどうか、資金繰り予算を組むことで明らかになる。

設備投資計画の場合は、発注時期ベースや納入時期ベースごとの立案が必要であり、大型設備投資では、支払方法(手形払い、分割払い、リース)などまでも、立案内容として明示するのがよい。

また、期首、期末の在庫予算と、生産出庫予算の連動がなければ予算在庫高は誤りとなり、資金繰りが狂うことになる。次の図のような標準納期、標準在庫高回収条件、支払条件などの条件は、各予算の立案時点で明確に各立案部門が理解しているようにする。

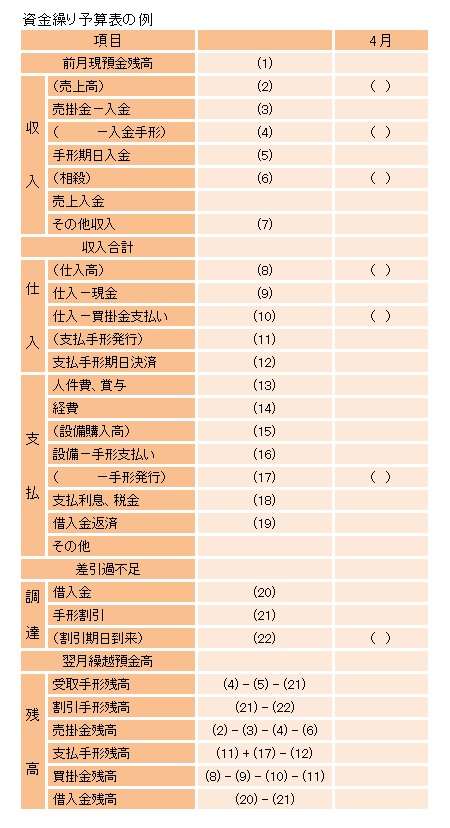

資金繰り予算のつくり方

次のように、通常の資金繰り表に、現金の動きを伴わない手形発行や売上高などをカッコ書で記入欄をつくる。また下段の欄外に、貸借対照表残高の記入欄をつくる。そうすれば、損益計算書項目と貸借対照表項目の関連が、計算しやすい。

資金運用予算の作り方

資金繰り予算だけでは、資金の過不足が生じたとき、なぜ起ったのか原因がわかりにくい。そのため資金運用予算をつくり、資産と負債のバランスをみるのである。

資金運用予算は、運転資金の変化を予測する予算で、財務流動性の維持と効率運用を目指すものである。資金繰り予算では、読めない資産負債の関係がチェックできる。

資金予算の立案時の留意点

売上高や利益の額が、立案積上げ時点で満足できるものであっても、資金予算上では、資金不足となるケースも多い。その場合は次のポイントにより資金捻出のため、計画予算を見直す必要がある。

著者

近藤 仁(元オムロン株式会社参与)

2013年4月末現在の法令等に基づいています。

資金予算とは

短期的にみた場合には、資金の流動性を維持し、資金収支の均衡を図るための資金繰り予算と、資本効率運用を図り、調達と運用のバランスを図る資金運用予算に区分ができる。

いいかえれば、予算の数値をもって資金繰り表と資金運用表をつくることが、資金予算を立てることである。

安全性を1つの指標にする

経営分析を考えるとき、安全性を1つの指標とする。これは資金効率がよく、資金ショートを起こさないかどうかを見るためである。利益は上げているが、資金がない時期が1度でもあれば、資金不足となり、利益計画どころではなくなる。

資金繰り予算の機能

1.月によって変動する損益予算を基に、資金の需要時期を見積もる。

2.調達、あるいは運用すべき資金量と時期を把握する。

3.投資等の支出に必要な資金の過不足を見積もり、資金の支出時期を統制する。

4.予算管理において、統制するための指標として資金必要量をもって統制する。

損益予算との違い

損益予算は、発生主義によって組み立てられるが、資金繰り予算は現金主義によって表わされる。この期間のズレを構造的に資金繰り予算には、反映されねばならない。

販売計画における売上計画や回収計画は、受注より回収現金化までが連動されて立案されているはずである。しかし、現実的には、そこまで考えられていることは少ない。

この時間的な整合が、各項目予算と整合されているかどうか、資金繰り予算を組むことで明らかになる。

設備投資計画の場合は、発注時期ベースや納入時期ベースごとの立案が必要であり、大型設備投資では、支払方法(手形払い、分割払い、リース)などまでも、立案内容として明示するのがよい。

また、期首、期末の在庫予算と、生産出庫予算の連動がなければ予算在庫高は誤りとなり、資金繰りが狂うことになる。次の図のような標準納期、標準在庫高回収条件、支払条件などの条件は、各予算の立案時点で明確に各立案部門が理解しているようにする。

資金繰り予算のつくり方

次のように、通常の資金繰り表に、現金の動きを伴わない手形発行や売上高などをカッコ書で記入欄をつくる。また下段の欄外に、貸借対照表残高の記入欄をつくる。そうすれば、損益計算書項目と貸借対照表項目の関連が、計算しやすい。

資金運用予算の作り方

資金繰り予算だけでは、資金の過不足が生じたとき、なぜ起ったのか原因がわかりにくい。そのため資金運用予算をつくり、資産と負債のバランスをみるのである。

資金運用予算は、運転資金の変化を予測する予算で、財務流動性の維持と効率運用を目指すものである。資金繰り予算では、読めない資産負債の関係がチェックできる。

資金予算の立案時の留意点

売上高や利益の額が、立案積上げ時点で満足できるものであっても、資金予算上では、資金不足となるケースも多い。その場合は次のポイントにより資金捻出のため、計画予算を見直す必要がある。

著者

近藤 仁(元オムロン株式会社参与)

2013年4月末現在の法令等に基づいています。