ビジネスわかったランド (経理)

年次決算

貸借対照表、損益計算書、個別注記表の作成ポイントは

貸借対照表、損益計算書は、定められた規則に則って作成する。

会社法下では、計算表題として貸借対照表、損益計算書、株主資本等変動計算書、個別注記表が定められている。そのうち、貸借対照表と損益計算書、さらには個別注記表については、次のように作成する。

B/S・P/Lの作成原則

会社は、毎決算期において、決算日時点における財政状態(財産の状態)を示すために貸借対照表(B/S)を、その年度の経営成績(損益の状態)を示すために損益計算書(P/L)を作成する必要がある。

貸借対照表および損益計算書は、その読者が会社の財政状態と経営成績についての判断を誤らないように明瞭にかつ正確に作成されなければならない。

そのため、貸借対照表および損益計算書の様式、記載方法等が定められている。会社法に基づいて作成する場合は、「会社計算規則」(計算)が、上場会社等で証券取引法の適用を受ける場合には「財務諸表等の用語、様式及び作成方法に関する規則」(財規)が定められており、それぞれの規則に従って作成することになる。

計算と財規とは、それぞれの法の趣旨を反映して、子会社と関係会社の違い、注記項目の違い等の若干の表示の違いはあるが、基本的には考え方は同じであり、財規のほうがより詳細に規定している。

大半の会社は、証券取引法の適用を受けないので、計算に基づいて作成することになるが、計算では、表示科目等での詳細な規定はないため、財規も参考にしながら会社の実態を最もよく表わすものを作成すればよい。

金額は千円(大会社は百万円)単位で表示することができる。

個別注記表

また、貸借対照表、損益計算書を補足する情報で、計算で定められている項目については、別途、原則として「個別注記表」を作成する必要がある。

「個別注記表」は、旧商法の貸借対照表などで欄外注記されていたのを1つにまとめ独立させたものである。注記事項が多くなったこと、貸借対照表と損益計算書の双方にまたがる事項が増えたことなどが理由とされている。また、個別注記表は、インターネットによる開示が認められている。

なお、個別注記表は計算書類として新しく付加されたものであり、新しく作成するかどうかは会社の任意とされている。したがって、従来どおり、貸借対照表や損益計算書の欄外事項によることも差支えない。

個別注記表の内容は、19項目から成っているが、合計監査人設置会社かどうか、公開会社かどうかなどによって、次の表のように開示すべき事項に幅が設けられている。

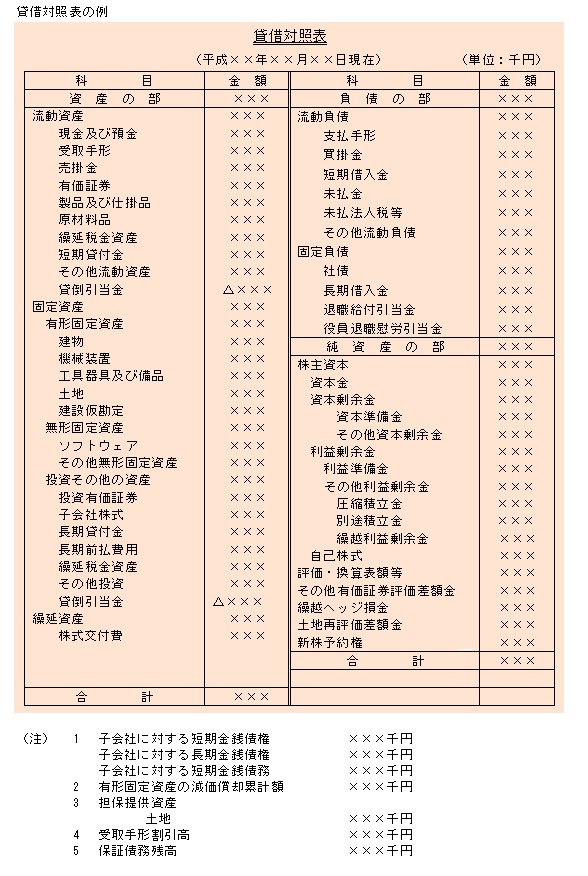

貸借対照表、損益計算書、個別注記表の例

次に、従来どおり、欄外に注記事項を記載した貸借対照表と損益計算表を掲げ、その後に個別注記表の例を示す。

貸借対照表においては、旧商法時代と大幅に変わっている純資産の部(旧商法では「資産の部」)に注意。

2. 重要な会計方針に係る事項に関する注記

著者

西山 浩(経営コンサルタント)

監修

税理士法人A.Iブレイン

2013年1月末現在の法令等に基づいています。

会社法下では、計算表題として貸借対照表、損益計算書、株主資本等変動計算書、個別注記表が定められている。そのうち、貸借対照表と損益計算書、さらには個別注記表については、次のように作成する。

B/S・P/Lの作成原則

会社は、毎決算期において、決算日時点における財政状態(財産の状態)を示すために貸借対照表(B/S)を、その年度の経営成績(損益の状態)を示すために損益計算書(P/L)を作成する必要がある。

貸借対照表および損益計算書は、その読者が会社の財政状態と経営成績についての判断を誤らないように明瞭にかつ正確に作成されなければならない。

そのため、貸借対照表および損益計算書の様式、記載方法等が定められている。会社法に基づいて作成する場合は、「会社計算規則」(計算)が、上場会社等で証券取引法の適用を受ける場合には「財務諸表等の用語、様式及び作成方法に関する規則」(財規)が定められており、それぞれの規則に従って作成することになる。

計算と財規とは、それぞれの法の趣旨を反映して、子会社と関係会社の違い、注記項目の違い等の若干の表示の違いはあるが、基本的には考え方は同じであり、財規のほうがより詳細に規定している。

大半の会社は、証券取引法の適用を受けないので、計算に基づいて作成することになるが、計算では、表示科目等での詳細な規定はないため、財規も参考にしながら会社の実態を最もよく表わすものを作成すればよい。

金額は千円(大会社は百万円)単位で表示することができる。

個別注記表

また、貸借対照表、損益計算書を補足する情報で、計算で定められている項目については、別途、原則として「個別注記表」を作成する必要がある。

「個別注記表」は、旧商法の貸借対照表などで欄外注記されていたのを1つにまとめ独立させたものである。注記事項が多くなったこと、貸借対照表と損益計算書の双方にまたがる事項が増えたことなどが理由とされている。また、個別注記表は、インターネットによる開示が認められている。

なお、個別注記表は計算書類として新しく付加されたものであり、新しく作成するかどうかは会社の任意とされている。したがって、従来どおり、貸借対照表や損益計算書の欄外事項によることも差支えない。

個別注記表の内容は、19項目から成っているが、合計監査人設置会社かどうか、公開会社かどうかなどによって、次の表のように開示すべき事項に幅が設けられている。

【会社区分による注記項目】

| 個別注記表 | 連結 注記表 |

|||

| 会計監査人 非設置会社 |

会計 監査人 設置 会社 |

|||

| 非公開 会社 (中小会社) |

公開 会社 |

|||

| (1) 継続企業の前提に関する注記 | すべて○ | ○ | ||

| (2) 重要な会計方針に係る事項に関する注記 | ○ | |||

| (3) 会計方針の変更に関する注記 | ○ | ○ | ○ | |

| (4) 表示方法の変更に関する注記 | ○ | ○ | ○ | |

| (5) 会計上の見積りの変更に関する注記 | ○ | |||

| (6) 誤謬の訂正に関する注記 | ○ | ○ | ○ | |

| (7) 貸借対照表に関する注記 | ○ | ○ | ||

| (8) 損益計算書に関する注記 | ○ | |||

| (9) 株主資本等変動計算書に関する注記 | ○ | ○ | ○ | |

| (10) 税効果会計に関する注記 | ○ | |||

| (11) リースにより使用する固定資産に関する注記 | ○ | |||

| (12) 金融商品に関する注記 | ○ | ○ | ||

| (13) 賃貸等不動産に関する注記 | ○ | ○ | ||

| (14) 持分法損益等に関する注記 | ||||

| (15) 関連当事者との取引に関する注記 | ○ | |||

| (16) 一株当たり情報に関する注記 | ○ | ○ | ||

| (17) 重要な後発事象に関する注記 | ○ | ○ | ||

| (18) 連結配当規制適用会社に関する注記 | ||||

| (19) その他の注記 | ○ | ○ | ○ | |

(注)○印のある欄が必要注記事項

次に、従来どおり、欄外に注記事項を記載した貸借対照表と損益計算表を掲げ、その後に個別注記表の例を示す。

貸借対照表においては、旧商法時代と大幅に変わっている純資産の部(旧商法では「資産の部」)に注意。

【個別注記表の例】

個別注記表

自 平成○○年○月○日 至 平成○○年○月○日

1. この計算書類は「中小企業の会計に関する指針」によって作成しています。2. 重要な会計方針に係る事項に関する注記

(1) 資産の評価基準及び評価方法

3. 貸借対照表に関する注記

- 有価証券基準及び評価方法

ア 時価のあるもの

期末日の市場価格等に基づく時価法(評価差額は全部純資産直入法によって処理し、売却原価は移動平均法により算定しています)イ 時価のないもの

移動平均法による原価法 - 棚卸資産の評価基準及び評価方法

総平均法による原価法(貸借対照表価額は収益性の低下に基づく簿価切り下げの方法により算定)を採用しています。ただし、原材料は最終仕入原価法を採用しています。

(会計方針の変更)

従来商品については最終仕入原価法による原価法を採用していましたが、当期から総平均法による原価法に変更しました。この変更による影響は軽微です。

- 有形固定資産

定率法(ただし、平成10年4月1日以降に取得した建物(付属設備を除く)は定額法)を採用しています。 - 無形固定資産

定額法を採用しています。

貸倒引当金

債権の貸倒による損失に備えるため、一般債権について法人税法の規定による法廷繰入率により計上するほか、個々の債権の回収可能性を勘案して計上しています。

賞与引当金

従業員の賞与支給に備えるため、支給見込額の当期負担分を計上しています。

退職給付引当金

従業員の退職給付に備えるため、退職金規定に基づく期末要支給額により計上しています。

- リース取引の処理方法

リース物件の所有権が借主に移転するもの以外のファイナンス・リース取引については、通常の賃貸借取引に係る方法に準じた会計処理によっています。 - 消費税等の会計処理

消費税等の会計処理は、税抜方式(または税込方式)によっています。

有形固定資産の減価償却累計額 ×××千円

4. 株主資本等変動計算書に関する注記(1)当該事業年度の末日における発行済株式の数

(2)当該事業年度の末日における自己株式の数

(3)当該事業年度中に行った剰余金の配当に関する事項

(4)当該事業年度末日後に行う剰余金の配当に関する事項

(2)当該事業年度の末日における自己株式の数

(3)当該事業年度中に行った剰余金の配当に関する事項

- 平成○○年○月○日の定時株主総会において、次の通り決議されました。

配当金の総額○○円配当の原資利益剰余金一株当たりの配当額○円○○銭基準日平成○○年○月○日効力発効日平成○○年○月○日

(4)当該事業年度末日後に行う剰余金の配当に関する事項

- 平成○○年○月○日開催予定の定時株主総会において、次の通り決議を予定しております。

配当金の総額○○円配当の原資利益剰余金一株当たりの配当額○円○○銭基準日平成○○年○月○日効力発効日平成○○年○月○日

5. 重要な後発事象に関する注記

平成×年×月×日開催の取締役会において、○○○を決議いたしました。

これによる影響額は、×××千円であります。

西山 浩(経営コンサルタント)

監修

税理士法人A.Iブレイン

2013年1月末現在の法令等に基づいています。