ビジネスわかったランド (経理)

固定資産等の管理

工業所有権の処理の仕方は

工業所有権の取得、使用、消滅の際の処理は、次のようになっている。

工業所有権の範囲

試験研究が成功した場合は、以下いずれかの選択が必要となる。

1.その成果を法的手続きによって公開して工業所有権を取得する

2.ノウハウとして企業内部に秘匿する

工業所有権とは、以下4つの総称である。

1.特許権

2.実用新案権

3.意匠権

4.商標権

税法上は、工業所有権のほかに、これらに関する以下2つを含めて工業所有権等という。

5.出願権

6.実施権

それぞれの定義は、次のとおりである。

なお、工業所有権は減価償却資産であり、特定資産の買換えの場合の圧縮記帳制度に定める買換資産に該当する場合がある。

工業所有権の取得価額と耐用年数

取得形態別の取得価額と耐用年数は、次のとおり。

工業所有権を取得した場合の処理を事例で示すと、次のとおり。

工業所有権の利用関係

工業所有権の利用関係は、おおむね次のとおりである。

工業所有権の実施の設定料金等

工業所有権の実施権の設定、ノウハウ開示により受け取る対価(設定料)の収益計上日等は次のとおり。

使用料(ロイヤルティ)の計上と支払基準

工業所有権の実施権の設定、ノウハウの開示によって受領する使用料(ロイヤルティ)は、使用料の確定日、設定契約等による支払日(継続適用が要件)のいずれかが収益計上日となる。

工業所有権の実施権の設定契約には、使用料の額、支払期日、支払場所等が定められる。支払条件は、個々の設定契約により定められ一様ではないが、おおむね次のように分類される。

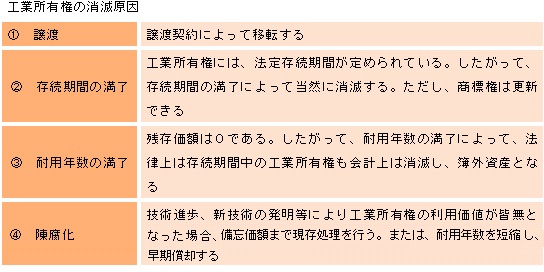

工業所有権が消滅したとき

工業所有権の消滅原因には、次のようなものがある。

工業所有権の法定存続期間と税法の耐用年数は、次表のとおりである。

したがって、法定存続期間中に耐用年数の満了があり得る。

著者

大山 勝夫(経営コンサルタント)

監修

税理士法人A.Iブレイン

2013年3月末現在の法令等に基づいています。

工業所有権の範囲

試験研究が成功した場合は、以下いずれかの選択が必要となる。

1.その成果を法的手続きによって公開して工業所有権を取得する

2.ノウハウとして企業内部に秘匿する

工業所有権とは、以下4つの総称である。

1.特許権

2.実用新案権

3.意匠権

4.商標権

税法上は、工業所有権のほかに、これらに関する以下2つを含めて工業所有権等という。

5.出願権

6.実施権

それぞれの定義は、次のとおりである。

なお、工業所有権は減価償却資産であり、特定資産の買換えの場合の圧縮記帳制度に定める買換資産に該当する場合がある。

工業所有権の取得価額と耐用年数

取得形態別の取得価額と耐用年数は、次のとおり。

工業所有権を取得した場合の処理を事例で示すと、次のとおり。

工業所有権の利用関係

工業所有権の利用関係は、おおむね次のとおりである。

工業所有権の実施の設定料金等

工業所有権の実施権の設定、ノウハウ開示により受け取る対価(設定料)の収益計上日等は次のとおり。

使用料(ロイヤルティ)の計上と支払基準

工業所有権の実施権の設定、ノウハウの開示によって受領する使用料(ロイヤルティ)は、使用料の確定日、設定契約等による支払日(継続適用が要件)のいずれかが収益計上日となる。

工業所有権の実施権の設定契約には、使用料の額、支払期日、支払場所等が定められる。支払条件は、個々の設定契約により定められ一様ではないが、おおむね次のように分類される。

工業所有権が消滅したとき

工業所有権の消滅原因には、次のようなものがある。

工業所有権の法定存続期間と税法の耐用年数は、次表のとおりである。

したがって、法定存続期間中に耐用年数の満了があり得る。

著者

大山 勝夫(経営コンサルタント)

監修

税理士法人A.Iブレイン

2013年3月末現在の法令等に基づいています。