ビジネスわかったランド (経理)

年次決算

決算間際でもできる、短期前払費用で大幅節税を実現

⇒2年分の家賃・保険料を計上する。ただし要件は厳しくチェック

前払費用は費用ではない

前払費用とは、「一定の契約に基づき継続的に役務の提供を受けるために支出した費用のうち、事業年度終了時においていまだ提供を受けていない役務に対するもの」となっています。通常、駐車場代や家賃などは今月末に来月分を支払います。まさにこの来月分の支払い部分を前払費用といいます。

前払費用は、税務上、費用ではなく資産として計上することになっています。そして、実際の役務提供時期(駐車場代などでは来月)に応じて、順次その資産を取り崩し、費用として把握していくことになります。

短期前払費用は節税対策で使える

しかし、前払費用の定義を厳密に会社経理で適用していくと、事務作業が煩雑になるなど不都合もありますので、その例外として、税務上、「短期前払費用」という規定ができました。

これは、前払費用ではあるが、支払った日から1年以内に役務の提供を受けるものについては、便宜的にその支払ったときの費用としていいですよ、という取扱いになっています。

この規定は、節税対策としては、かなり使い途があります。短期前払費用として有効なものとしては、生命保険料、リース料、地代家賃、会費、工業所有権の使用料などがあります。

たとえば、事務所家賃の年払いを検討

どれくらい節税になるのか、事例でみてみましょう。

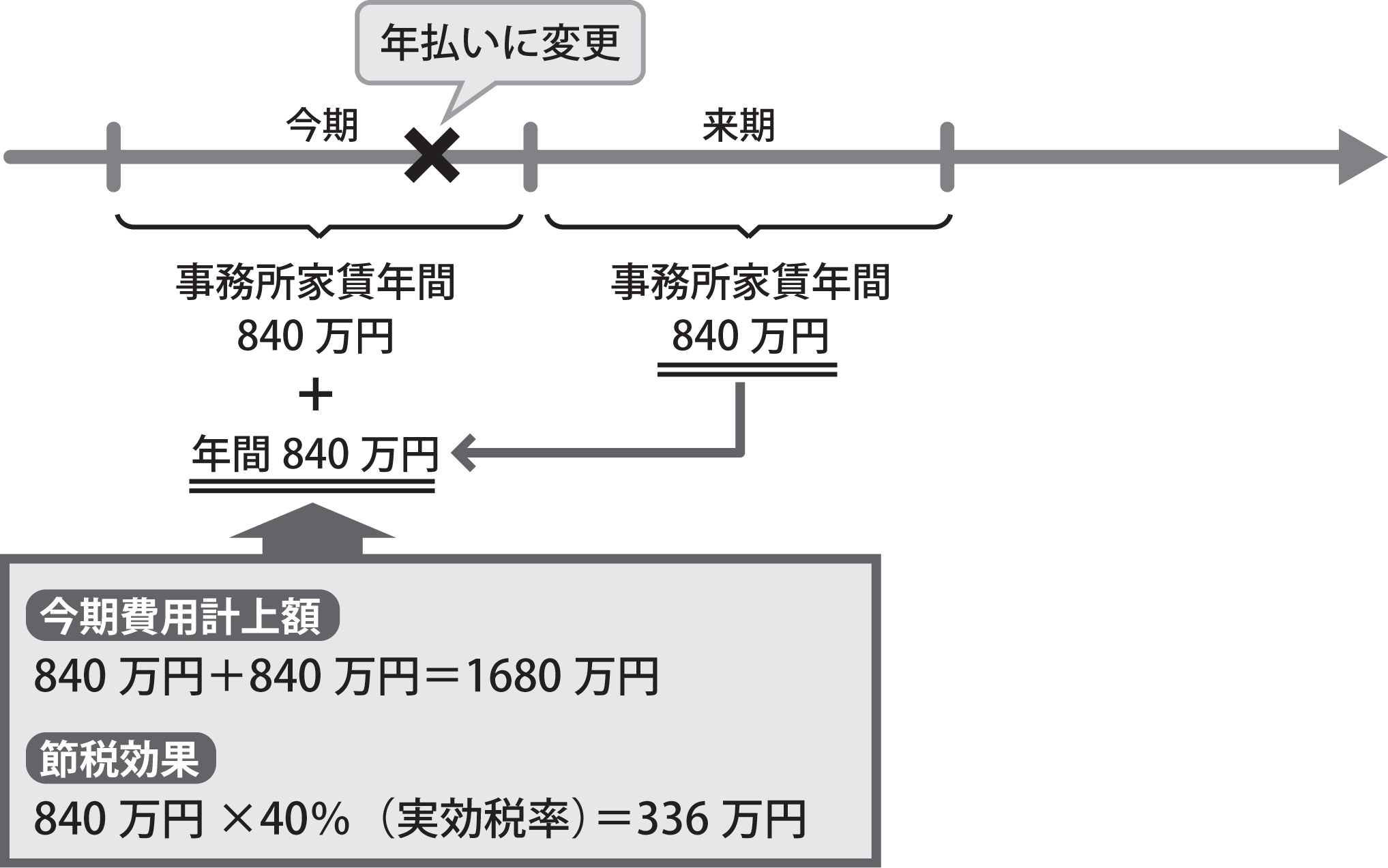

■事務所家賃の年払いの例

3月決算の会社で、毎月の事務所家賃が70万円とします。この場合、3月までには12か月分の840万円が地代家賃として費用に計上されています。

ここで、3月に大家さんと交渉のうえ、事務所賃貸借契約を年払いに変更して、翌1年分(4月分から来年3月分まで)の840万円を大家さんに支払ったとします。すると、今期の決算で費用に計上できる地代家賃の金額は、2年分の840万円+840万円=1680万円になります。

丸々1年分の事務所家賃を先取りで費用に計上できたわけですから、節税効果は、840万円40%(実効税率と仮定)=336万円となり、効果は大きいといえます。

ちなみに、「年払いに変更したい」ということを大家さんに話すときには、併せて1か月分ほどの家賃をまけてもらえないかという交渉をしてみるといいでしょう。大家さんとしても、年払いへの変更となると、早期に資金回収ができてその間の退室リスクがなくなりますから、歓迎されることもあります。

6つの要件を満たすように!

このように短期前払費用に該当すると有効な節税対策となることがありますが、次の6つの要件を満たすことが必要です。

■短期前払費用の6つの条件

| (1)一定の契約に従って、継続的に役務提供を受けるものであること、つまり等質等量のサービスがその契約期間中継続的に提供されるものであること (2)支払日から1年以内に役務提供を受けるものであること (3)継続適用すること (4)重要性の乏しいものであること (5)費用収益が対応しないものであること (6)現実に対価として支払ったものであること |

まず1.については、生命保険料や地代家賃であれば問題ありませんが、たとえば、税理士顧問料やCM広告費用などは原則としてダメとなります。また、契約書の変更をせずに、一方的に年払いをしたとしても適用不可です。

2.については、1年を越える年払いはこの適用がないことになります。そして、3番目に継続適用となっていますから、今期は儲かっているから2年分計上して、来期では赤字になったから年払いを止めて費用計上を見送ろうなどということは認められないということです。通常は、3年間ぐらいの継続が必要でしょう。

もともと短期前払費用は、企業会計上の「重要性の原則」の例外規定としてできたものですから、4.で、重要性の乏しいものに限定しているのです。

さらに5.で、費用収益が対応するような「転貸する場合の家賃」などは適用不可とされています。

資金不要の節税対策にもできる

最後の要件は、現実に対価として支払ったものとなっています。つまり、未払計上となる決算後の支払いでは、適用不可ということです。

しかし、この支払いには、実は現金支払い以外にも手形や小切手の支払い、受取手形の裏書譲渡が含まれます。

ということは、たとえば、事務所家賃を1年分前払いする場合に、手形で支払うようにして、さらにその期日をいままでの家賃支払日と同じにすると、資金繰りはいままでどおりとなり、「資金不要の節税対策」となります。覚えておいてください。

デメリットもある

今期の節税対策の観点からは有効な短期前払費用なのですが、デメリットも3つほどあります。

1つめは、節税効果があるのは、年払いを始めた最初の期だけということです。翌期以後は、支払い方法が年払いになるだけで費用になるのはいままでどおり1年分です。さらには、年払いが解消されるときに、費用がまったく計上されないことになり、そこで最初の節税効果が増税という形で解消されることになります。つまり、短期前払費用というのは、永久節税対策ではなく税金繰延対策です。

2つめのデメリットは、多額の資金が必要になるということです。先述の手形などを使うという裏技もありますが、通常は、向こう1年支払い分の手元資金が必要です。

3つめは、来期分を先に支払うわけですから、たとえば事務所家賃の例では、あとで別の場所に移りたいと思っても、移動しづらいということがあります。これは、中小企業経営においては案外重要なことかもしれませんから、注意してください。

著者

今村 仁(マネーコンシェルジュ税理士法人/税理士)

http://www.money-c.com/

2013年1月末現在の法令等に基づいています。