ビジネスわかったランド (経理)

年次決算

株主資本等変動計算書とそのつくり方

株主資本等変動計算書は、新会社法より新たに採用された計算書類である。資本金、準備金、剰余金等の貸借対照表の純資産の部の一会計期間における変動額のうち、株主に帰属する株主資本の各項目の変動を明らかにするため、次のように作成する。

株主資本等変動計算書とは

株主資本等変動計算書は、新会社法により創設された計算書類で、貸借対照表の純資産の部の一会計期間における変動額のうち、株主に帰属する株主資本の各項目(資本金、準備金、剰余金等。以下、「純資産の部の計数」と呼ぶ)の変動事由を明らかにするために作成されるものである。

従来、資本金・準備金の減少による剰余金の増加や、自己株式の処分による剰余金の額の減少など、いわゆる損益取引以外の取引が行われることにより生ずる株主資本等の計数の変動の一部は、損益計算書の末尾あるいは附属明細書で明らかにされていたが、すべてが捕捉されているわけではなかった。また、新会社法では、株主総会や取締役会決議によりいつでも剰余金の配当が可能になるなど、純資産の部の計数の変動要因は増加することになる。

そこで、純資産の部の計数の変動を明らかにするための計算書類として、株主資本等変動計算書の作成が求められることとなった。

株主資本等変動計算書の記載項目等は

株主資本等変動計算書の記載項目等は、計算規則で定められ、その様式に関しては企業会計基準委員会より「株主資本等変動計算書に関する会計基準(企業会計基準第6号)」、「株主資本等変動計算書に関する会計基準の適用指針(企業会計基準適用指針第9号)」に公表されており、その記載項目は次の表のとおりである。

なお、株主資本等変動計算書は、貸借対照表の純資産の部の一会計期間における変動額のうち、株主資本を構成する各項目(資本金、準備金、剰余金等)の変動を明らかにするために作成される計算書類であるから、作成に際しては増減額の把握のみならず、各変動事由ごとの金額の把握が必要になる。

株主資本等変動計算書の表示方法・様式は

計算規則では、株主資本等変動計算書の表示方法については規定されているが、表示様式についての規定はない。実務的には、企業会計基準適用指針第9号に示された純資産の各項目を横に並べる様式と、縦に並べる様式により作成することになる。

1.株主資本等変動計算書の表示方法

株主資本変動計算書の表示方法は、次のように定められている。

(1) 株主資本を構成する資本金、資本剰余金、利益剰余金、自己株式の各項目は、それぞれ当期首残高、当期変動額・当期末残高に区分し、当期変動額について各変動事由ごとに当期変動額・変動事由を明らかにするものとする。

(2) 株主資本以外の評価・換算差額等、新株予約権の各項目は、それぞれ当期首残高、当期末残高、その差額について記載する。

2.株主資本等変動計算書の表示様式

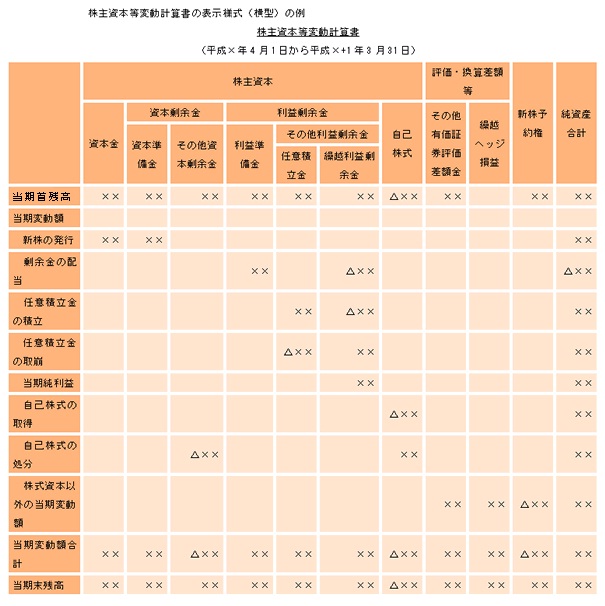

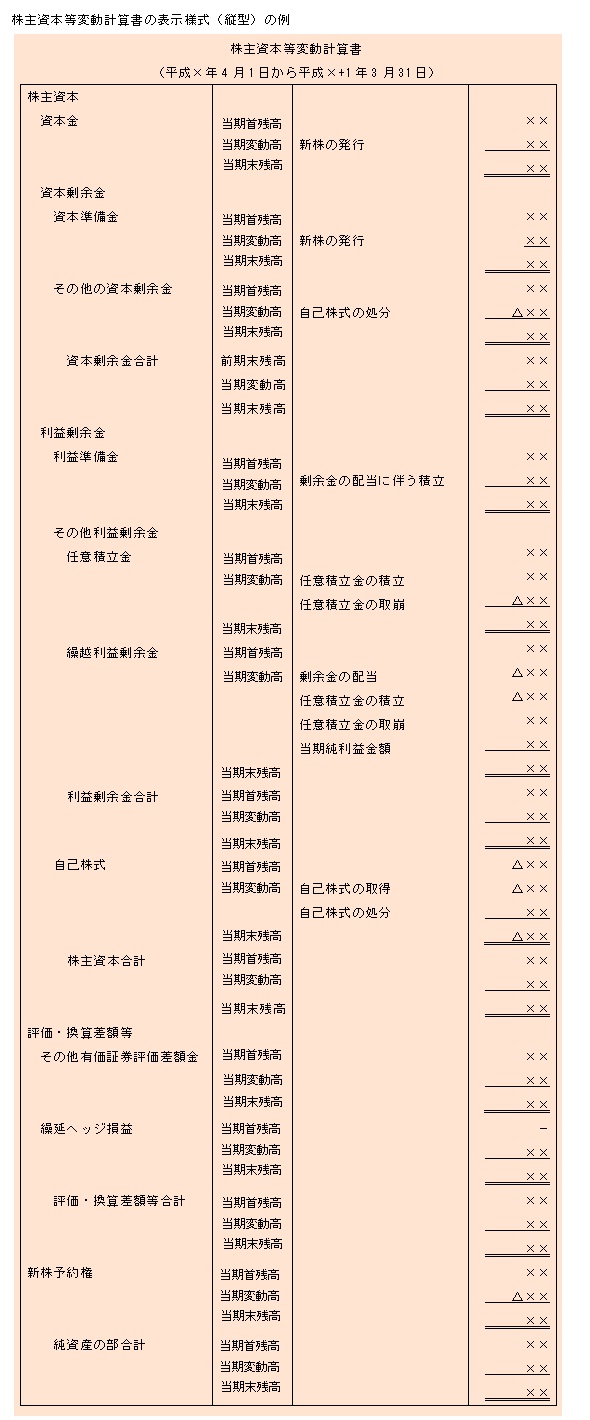

株主資本等変動計算書の表示様式について、計算規則には具体的な規定はないが、企業会計基準委員会が公表した「企業会計基準適用指針第9号」に純資産の各項目を横に並べる様式(いわゆる横型)が示されており、それにより作成することになるが、純資産の各項目を縦に並べる様式(いわゆる縦型)により作成することもできる。

特徴としては、横型は当期における純資産の部の変動を一体として把握できる点が優れており、縦型は2期分の比較がしやすいという点ですぐれているといわれている。

次に、株主資本等変動計算書の表示様式について、横型、縦型のそれぞれの例を示しておこう

著者

西山 浩(経営コンサルタント)

監修

税理士法人アクティブイノベーション

2013年1月末現在の法令等に基づいています。

株主資本等変動計算書とは

株主資本等変動計算書は、新会社法により創設された計算書類で、貸借対照表の純資産の部の一会計期間における変動額のうち、株主に帰属する株主資本の各項目(資本金、準備金、剰余金等。以下、「純資産の部の計数」と呼ぶ)の変動事由を明らかにするために作成されるものである。

従来、資本金・準備金の減少による剰余金の増加や、自己株式の処分による剰余金の額の減少など、いわゆる損益取引以外の取引が行われることにより生ずる株主資本等の計数の変動の一部は、損益計算書の末尾あるいは附属明細書で明らかにされていたが、すべてが捕捉されているわけではなかった。また、新会社法では、株主総会や取締役会決議によりいつでも剰余金の配当が可能になるなど、純資産の部の計数の変動要因は増加することになる。

そこで、純資産の部の計数の変動を明らかにするための計算書類として、株主資本等変動計算書の作成が求められることとなった。

株主資本等変動計算書の記載項目等は

株主資本等変動計算書の記載項目等は、計算規則で定められ、その様式に関しては企業会計基準委員会より「株主資本等変動計算書に関する会計基準(企業会計基準第6号)」、「株主資本等変動計算書に関する会計基準の適用指針(企業会計基準適用指針第9号)」に公表されており、その記載項目は次の表のとおりである。

なお、株主資本等変動計算書は、貸借対照表の純資産の部の一会計期間における変動額のうち、株主資本を構成する各項目(資本金、準備金、剰余金等)の変動を明らかにするために作成される計算書類であるから、作成に際しては増減額の把握のみならず、各変動事由ごとの金額の把握が必要になる。

株主資本等変動計算書の表示方法・様式は

計算規則では、株主資本等変動計算書の表示方法については規定されているが、表示様式についての規定はない。実務的には、企業会計基準適用指針第9号に示された純資産の各項目を横に並べる様式と、縦に並べる様式により作成することになる。

1.株主資本等変動計算書の表示方法

株主資本変動計算書の表示方法は、次のように定められている。

(1) 株主資本を構成する資本金、資本剰余金、利益剰余金、自己株式の各項目は、それぞれ当期首残高、当期変動額・当期末残高に区分し、当期変動額について各変動事由ごとに当期変動額・変動事由を明らかにするものとする。

(2) 株主資本以外の評価・換算差額等、新株予約権の各項目は、それぞれ当期首残高、当期末残高、その差額について記載する。

2.株主資本等変動計算書の表示様式

株主資本等変動計算書の表示様式について、計算規則には具体的な規定はないが、企業会計基準委員会が公表した「企業会計基準適用指針第9号」に純資産の各項目を横に並べる様式(いわゆる横型)が示されており、それにより作成することになるが、純資産の各項目を縦に並べる様式(いわゆる縦型)により作成することもできる。

特徴としては、横型は当期における純資産の部の変動を一体として把握できる点が優れており、縦型は2期分の比較がしやすいという点ですぐれているといわれている。

次に、株主資本等変動計算書の表示様式について、横型、縦型のそれぞれの例を示しておこう

著者

西山 浩(経営コンサルタント)

監修

税理士法人アクティブイノベーション

2013年1月末現在の法令等に基づいています。