ビジネスわかったランド (経理)

年次決算

固定資産台帳と売掛台帳は、節税の宝の山

⇒ゾンビ資産や不良債権を節税対策に活かす

貸借対照表にあるゾンビ資産

まずは、会社の貸借対照表(バランスシート)の左側にある「資産の部」をみてください。資産科目の中には器具備品や機械装置、さらに会社によってはソフトウェアなどいわゆる固定資産が記載されているはずです。製造業などでは、多額の金額が計上されていることもあります。

そして、これら固定資産の詳細といえる固定資産台帳も併せてみてください。

その中に、すでに存在していないゾンビ資産が除却処理されないで、そのまま貸借対照表に計上されていませんか?

すでに会社に存在していない資産が貸借対照表に計上されたままというのは、信じられないと思われるかもしれません。しかし、機械を買い替えたときの処理間違いや、クルマを廃車したことの顧問税理士などへの伝達忘れ、そもそも固定資産台帳を経営陣などが数年にわたってみていないというケースは意外なほど多いです。

資金不要の節税対策

税務上、すでに除却や廃車してしまった固定資産の未償却の帳簿金額は、費用にすることができます。また、会社に存在していない資産は償却資産税(不動産の固定資産税に相当するもの)を支払う必要もありません。

しかし、貸借対照表に計上してしまっているということは、もしかしたら誤って償却資産税を支払っていたのではないかと推測されます。これは余分な税金支払いです。

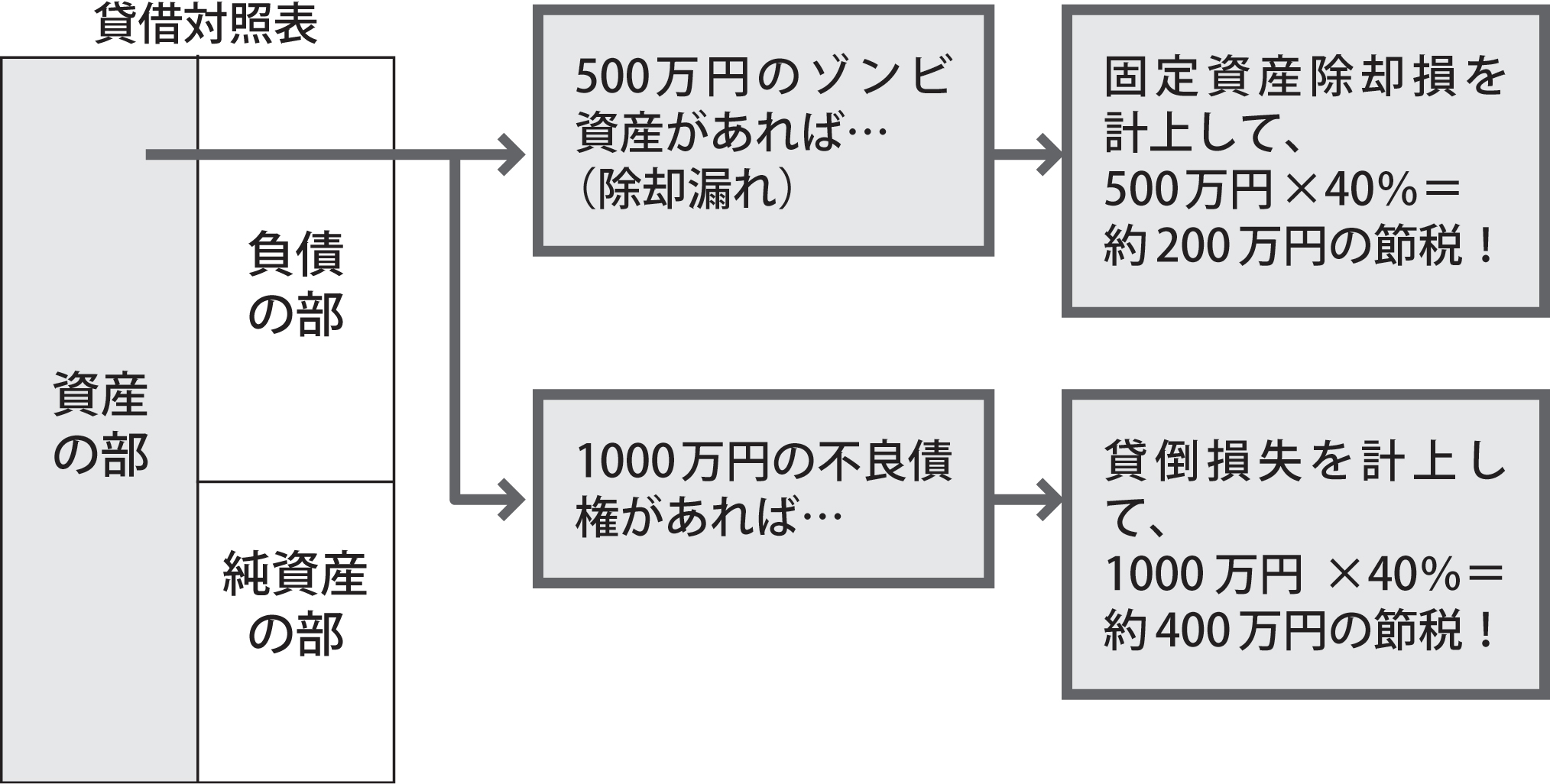

除却漏れというのは、経理担当者が帳簿上で仕訳(借方:固定資産除却損/貸方:資産)をするだけで、節税になります。お金はまったくかかりません。たとえば、下図にあるように、500万円のゾンビ資産があり、税法基準に従って「固定資産除却損」を全額計上できれば、500万円×40%(実効税率と仮定)=約200万円の節税となります。ぜひ、決算前には、「固定資産台帳」を見直して、ゾンビ資産がないか確認してください。

■ゾンビ資産や不良債権を節税対策に活用する

使用していない固定資産は有姿除却

それでは、除却処理せず、資産として存在はしているが、今後使用する見込がない資産については、節税対策を行なえないのでしょうか?

実は、法人税法基本通達7-7-2に、「一定の固定資産については、たとえ、解撤、破砕、廃棄等をしていなくても、その資産の帳簿価額から処分見込価額を控除した金額を除却損として損金の額に算入することができる」とあります。そして、一定の固定資産として、「その使用を廃止し、今後通常の方法により事業の用に供する可能性がないと認められる固定資産」と「特定の製品の生産のために専用されていた金型等で、当該製品の生産を中止したことにより将来使用される可能性のほとんどないことがその後の状況等からみて明らかなもの」を掲げています。

つまり、いわゆる有姿除却というのが税務上一定の場合認められているということです。

ただし、税務調査では疑義が生じる可能性があるところですから、有姿除却に至った経緯を記した書類などの釈明資料も併せて準備するようにしてください。

売掛台帳も決算前には必ず見直す

再度、貸借対照表の左側をみてください。先ほどみた固定資産の上のほうに、売掛金や未収入金といった科目がないでしょうか。そして併せて売掛金台帳もみてください。

この中に、回収のむずかしい、いわゆる「不良債権」はありませんか? 不良債権については回収できるに越したことはありませんが、もしそれが困難な場合、その不良債権を節税に活かしてみてはいかがでしょう。

具体的には、こちらから内容証明郵便でその不良債権の相手先に「債権放棄」を通知するのです。これが税務上認められると、「貸倒損失」という費用計上ができることになります。すると、先ほどの「固定資産除却損」と同様で、帳簿上だけの処理で、つまり資金不要の節税対策となります(注)。

たとえば、上図にあるように、1000万円の不良債権があり、税法基準に従って「貸倒損失」を全額計上できれば、1000万円×40%=約400万円の節税となります。決算前には、先ほどの「固定資産台帳」と併せて「売掛金台帳」も、必ず見直すようにしてください。

(注) ただし、債権放棄の相手方の財務状況が悪く債務超過の状態が相当期間継続しており、かつ回復の見込みがない場合に限ります。また、子会社の債権放棄の場合には寄付金とみなされる恐れがあるので、税理士などに相談のうえ実行してください。

著者

今村 仁(マネーコンシェルジュ税理士法人/税理士)

http://www.money-c.com/

2013年1月末現在の法令等に基づいています。