ビジネスわかったランド (経理)

販売費・一般管理費関連の仕訳

[賃貸料] パソコンのリース料を支払った

設例

当月分の機械装置のリース料660,000円が当座預金から引き落とされた。なお、この契約は、オペレーティングリースに該当する。

仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 賃貸料(リース料) 仮払消費税等 |

600,000 60,000 |

当座預金 | 660,000 |

解説

リースとは、本来、賃貸借という意味ですが、会計上、リースは車両、機械装置、備品等を利用者に代わり、別の者(リース会社)が取得して、その利用者に一定期間の契約で貸し付けることをいいます。

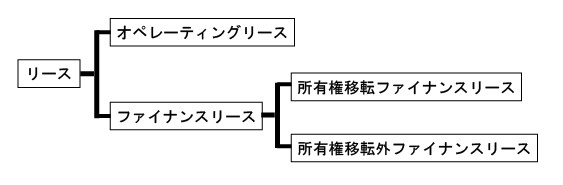

リース契約は会計上、下図のように分類されます。

オペレーティングリース取引は、賃貸借取引であり、支払の都度、費用として処理します。一方、企業会計基準委員会による「リース取引に係る会計基準」により、2008年4月1日以降に契約した、所有権移転外ファイナンスリースについては、売買取引に準じ、リース資産とリース債務を両建て計上する会計(税務処理も同様)を行なうことになります。

2008年3月31日以前のリース契約については、原則的には新しい基準による会計処理が求められますが、簡便法として、従来どおりの処理(設例の仕訳)も認められます。ただし、財務諸表に、改正前の処理をしている旨の注記が必要となります。

リース契約は会計上、下図のように分類されます。

オペレーティングリース取引は、賃貸借取引であり、支払の都度、費用として処理します。一方、企業会計基準委員会による「リース取引に係る会計基準」により、2008年4月1日以降に契約した、所有権移転外ファイナンスリースについては、売買取引に準じ、リース資産とリース債務を両建て計上する会計(税務処理も同様)を行なうことになります。

2008年3月31日以前のリース契約については、原則的には新しい基準による会計処理が求められますが、簡便法として、従来どおりの処理(設例の仕訳)も認められます。ただし、財務諸表に、改正前の処理をしている旨の注記が必要となります。

著者:千田喜造(税理士)